공유하기

3년간 기업 98% 장부금액법 적용

'공정가치법 적용 시' 손익에 영향

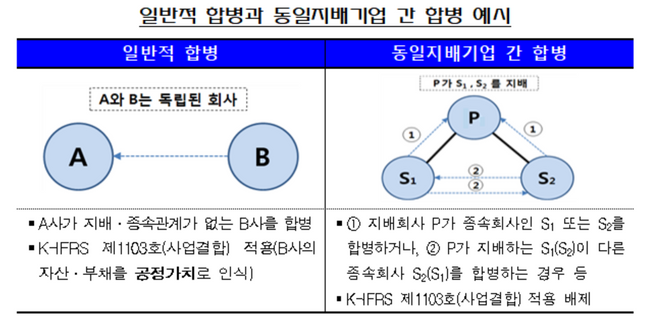

일반적 합병과 동일지배기업 간 합병 예시 ⓒ금융감독원

일반적 합병과 동일지배기업 간 합병 예시 ⓒ금융감독원

국내기업이 동일지배 사업결합 시 장부금액법을 주로 활용하는 것으로 나타났다. 동일지배기업 간 합병거래가 발생한 기업의 재무정보 이용자는 재무제표뿐 아니라 합병회계처리 방법 및 손익에 미치는 효과 등을 상세히 살펴볼 필요가 있는 만큼 금융감독원은 국제회계기준(IFRS) 제정과정에서 국내 회계관행도 고려될 수 있도록 회계기준원과 함께 대응하고 진행과정을 지속 모니터링할 방침이다.

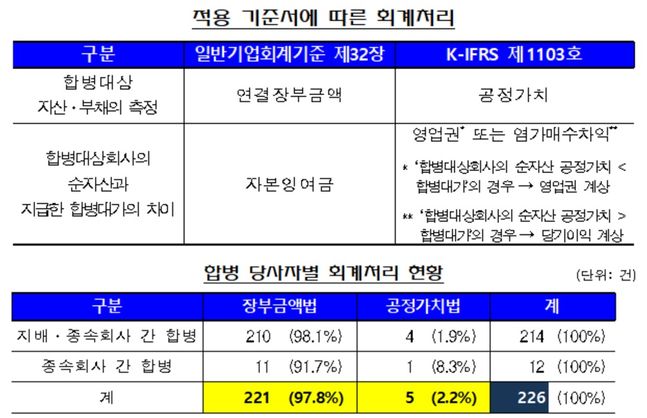

18일 금감원에 따르면 최근 3년(2018년 1월1일~지난해 12월31일)간 유가증권(코스피)시장이나 코스닥시장 상장사가 진행한 동일지배기업간 합병 226건 가운데 97.8%인 221건이 장부금액법을 적용한 것으로 나타났다. 공정가치법을 적용한 건은 5건(2.2%)에 그쳤다.

지배·종속회사 간 합병 214건 중에선 4건(1.9%)에만 공정가치법이 적용됐다. 종속회사 간 합병 12건 중에서는 1건(8.3%)이 공정가치법을 사용했다. 연도별로도 공정가치법 적용 비율은 2011~2013년 6.8%에서 2018~2020년 2.2%로 감소했다.

동일지배 사업결합은 동일 당사자가 모든 참여기업(사업) 결합 전후에 걸쳐 궁극적으로 지배하고, 그 지배력이 일시적이지 않은 건을 의미한다. 사업결합은 종속기업 취득, 합병, 사업양수도 등의 형태로 나타난다. 한국채택국제회계기준(K-IFRS)은 IFRS를 전면 채택한 만큼 IFRS와 같이 동일지배기업 간 합병 등 사업결합에 적용할 별도 기준이 없다.

적용 기준서에 따른 회계처리(위)와 합병 당사자별 회계처리 현황(아래) ⓒ금융감독원

적용 기준서에 따른 회계처리(위)와 합병 당사자별 회계처리 현황(아래) ⓒ금융감독원

최근 국제회계기준위원회(IASB)는 동일지배기업 회계처리의 비교가능성 제고 등을 위해 새로운 기준을 제정했다. 특히 초기 단계로 발표된 토론서(Discussion Paper)에선 동일지배 사업결합 시 사업을 이전한 기업의 자산·부채는 원칙적으로 취득법(공정가치법) 적용을 제안한다는 내용을 담고 있다. 사업을 이전받는 기업에 비지배주주가 있는 경우에는 공정가치법을 적용해도 되지만, 해당기업을 지배주주가 100% 보유하는 예외적인 경우 등에는 장부금액법을 적용해야 한다는 설명이다.

공정가치법을 적용한 경우 발생하는 영업권이나 염가매수차익이 손익 추세 등에 영향을 미칠 수 있다. 이에 동일지배기업 간 합병거래가 발생한 기업의 재무정보 이용자는 재무제표뿐 아니라 주석 등을 통해 합병회계처리 방법 및 손익에 미치는 효과 등을 상세히 살펴볼 필요가 있다는 게 금감원 측 설명이다.

금감원 관계자는 "현재 IFRS 토론서에 대한 다양한 의견이 제출돼 예단하기 어려우나 향후 공정가치법 적용이 확대되는 방향으로 기준서가 제정될 경우 국내 회계처리 방식이 크게 변경될 수 있다"며 "일반적 사업결합과 동일하게 회계처리, 특수관계자 간 거래이므로 거래 설계 우려가 있어 비지배주주 존재 지표만으로 공정가치법 적용은 불충분한 것으로 보인다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기