공유하기

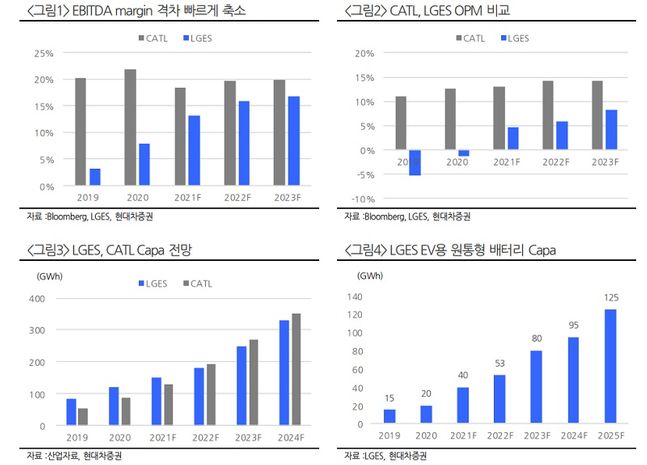

중국 경쟁사 CATL 대비 EBITDA 마진율 등 ⓒ현대차증권

중국 경쟁사 CATL 대비 EBITDA 마진율 등 ⓒ현대차증권

현대차증권은 28일 LG에너지솔루션에 대해 시장지배력이 굳건해지면서 내년으로 갈수록 프리미엄 요인이 부각될 것으로 전망했다. 이에 따라 투자의견 매수, 목표주가 64만원으로 커버리지를 개시했다.

앞서 국내 증권사들이 책정한 LG에너지솔루션 목표주가는 39만~61만원으로 현재까지 가장 높은 수준이다. 현대차증권은 LG에너지솔루션을 2차전지 업종 최우선주로 제시했다.

강동진 현대차증권 연구원은 “LG에너지솔루션은 시장지배력이 더욱 공고해 지는 상황으로 특히 내년 미국 공장 본격 가동 및 4680배터리 양산이 트리거가 될 전망”이라고 밝혔다.

강 연구원은 “테슬라 전기차(EV)향 2차전지 공급과 내년 4680배터리 양산으로 테슬라 내 점유율이 확대될 전망이고 미국 시장 확대에 따른 수혜와 파우치·원통형·각형 등의 다각화로 다양한 니즈에 대응이 가능하다”고 설명했다.

또 “실리콘음극과 탄소나노튜브(CNT) 도전재 활용 등 CATL 대비 기술적 우위가 굳건하며, 최근 노스볼트 양산 차질 발생과 CATL 역시 독일 진출 및 하이니켈 3원계 양산 차질로 LG에너지솔루션의 시장 지배력이 더욱 강해지는 상황”이라고 진단했다.

중국 경쟁사인 CATL과 비교해 수익성이 낮다는 우려도 과도하다고 판단했다.

강 연구원은 “CATL 대비 수익성 격차가 빠르게 축소되고 있다. 특히 상각 전 영업이익(EBITDA) 마진율은 CATL 대비 큰 차이가 이미 없어 현실적인 수익성 격차가 크지 않다”며 “CATL 역시 중국 외 매출 비중이 높아지고 중국 내 보조금이 점차 축소되는 상황에서 중장기 수익성 격차가 축소될 것”이라고 내다봤다.

미국시장 상황과 기술적 우위를 감안하면 프리미엄 요인도 충분하다는 설명이다.

강 연구원은 “내년을 프리미엄이 부각될 수 있는 시점으로 판단한다”며 “에너지 전환의 핵심인 2차전지 산업 내 지배력이 더욱 굳건해질 전망으로, 상장 이후 단기 주가 상승에도 중장기 투자 매력이 여전하다”고 밝혔다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기