공유하기

1분기 보험료 504억…전년比 10%↓

판매 수수료 축소에 영업 기피 우려

국내 손해보험업계의 공동인수 실적이 1년 새 10% 넘게 축소된 것으로 나타났다.(자료사진)ⓒ연합뉴스

국내 손해보험업계의 공동인수 실적이 1년 새 10% 넘게 축소된 것으로 나타났다.(자료사진)ⓒ연합뉴스

국내 손해보험업계의 공동인수 실적이 올해 들어 눈에 띄게 줄어든 것으로 나타났다. 공동인수는 사고 위험이 높아 자동차보험 가입이 어려운 운전자를 돕기 위해 만든 소비자권익 제도다.

그런데 손보업계가 이런 계약에 대한 판매 수수료를 크게 줄이면서 영업 현장의 공동인수 기피 현상을 부추기고 있다는 지적이 나온다.

22일 손해보험협회에 따르면 올해 1분기 국내 손해보험사의 공동인수 보험료 수입은 총 504억원으로 전년 동기 대비 10.3% 감소했다. 액수로 따지면 58억원 줄었다.

공동인수는 운전과 관련된 직업을 가진 고객 등 업종 특성 상 사고율이 높거나, 과거에 사고를 낸 경험이 있어 자동차보험 가입을 거절당한 가입자가 무보험으로 운행하는 것을 막기 위해 도입된 제도다. 손보사가 이들에 대한 자동차보험 계약을 공동으로 인수한 뒤 사고가 나면 함께 손해보상을 진행하는 방식이다.

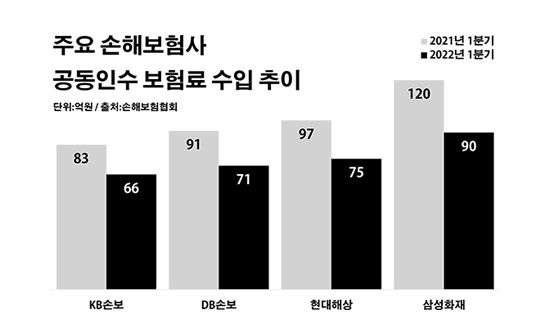

주요 손보사별 추이를 보면 우선 삼성화재의 공동인수 보험료수입이 90억원으로 같은 기간 대비 25.0% 감소했다. 현대해상 역시 75억원으로, DB손해보험은 71억원으로 각각 22.7%와 22.0%씩 해당 금액이 줄었다. KB손해보험도 20.5% 감소한 66억원의 공동인수 보험료수입을 기록했다.

주요 손해보험사 공동인수 보험료 수입 추이.ⓒ데일리안 부광우 기자

주요 손해보험사 공동인수 보험료 수입 추이.ⓒ데일리안 부광우 기자

손보업계의 공동인수가 위축된 배경에는 보험설계사 등 상품 모집인에게 지급하는 수당 축소가 자리하고 있다는 분석이다. 계약 유치에 따른 보상이 적어지다 보니 자연스레 공동인수 영업에 제동이 걸리고 있다는 얘기다.

손보업계는 5년여 전까지만 해도 자동차보험 공동인수 계약에 대해 7.5%의 판매 수수료를 책정해 왔다. 그런데 2017년부터 삼성화재와 현대해상, 흥국화재 등 3개사를 제외한 나머지 손보사들이 해당 수수료율은 1.0%까지 삭감했다. 지난해에는 삼성화재를 뺀 모든 손보사가 공동인수 판매 수수료율을 1.0%로 내려 잡았다.

보험 모집인 입장에서 1%대의 판매 수당은 영업에 들어가는 최소한의 비용마저 건질 수 없을 정도로 낮은 수준이다. 이 때문에 일각에서는 손보업계가 소비자보호를 위한 제도인 공동인수의 취지를 무색케 하고 있다는 지적마저 나온다. 문제는 손보사가 스스로 판매 수수료율을 높이지 않는 한 현재의 상황을 개선할 뾰족한 대책이 없다는 점이다.

다만, 손보업계에서는 신종 코로나바이러스 감염증 이후 교통량이 줄면서 생긴 자동차보험 손해율 개선 효과도 공동인수 보험료 감소에 영향을 줬다는 입장이다. 교통사고가 줄면서 공동인수가 필요한 불량물건도 적어졌다는 얘기다.

손보업계의 공동인수를 둘러싼 잡음은 비단 최근만의 일이 아니다. 금융당국은 2017년 12월부터 공동인수 계약자로부터도 보험사들의 실제 손해율과 사업비를 바탕으로 산출된 보험료를 받도록 하는 가이드라인을 시행했다. 또 이듬해 1월부터는 공동인수로 자동차보험에 가입한 이들도 자기차량손해에 가입할 수 있도록 했다.

이는 손보업계가 공동인수를 악용하고 있다는 비판에 따른 조치였다. 그전까지 시장에서는 손보사가 특정 계약을 거절하며 일반 보험 대비 가격이 높은 공동인수로 가입자들을 유인한다는 담합 의혹이 끊이지 않아 왔다.

금융권 관계자는 "상품 판매 수수료는 보험사의 자의적 권한이지만, 공동인수 제도의 목적을 훼손하지 않기 위한 수준에서라도 금융당국의 가이드라인이 필요해 보인다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기