공유하기

"작업대출 사례 다수 확인"

"여신심사·적정성검사 예정"

서울 여의도 금융감독원 ⓒ데일리안

서울 여의도 금융감독원 ⓒ데일리안

대출 규제가 상대적으로 느슨한 저축은행의 사업자 주택담보대출이 12조원을 돌파한 것으로 나타났다. 금융당국은 적정성 검사 등을 통해 작업대출 등 불법 행위의 경우 엄중제재하겠다고 경고했다.

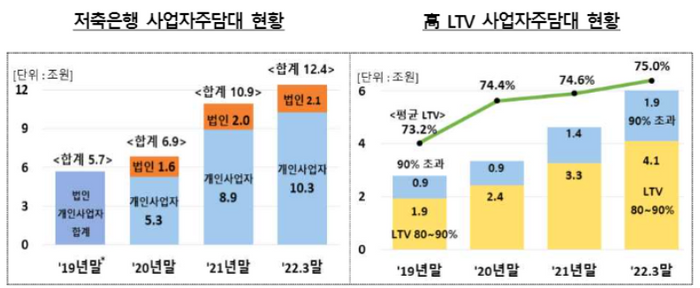

금융감독원은 올해 3월 기준 저축은행의 사업자주담대 잔액이 12조4000억원으로 2019년 말 대비 117% 증가했다고 21일 밝혔다. 이는 79개 저축은행 총자산의 10% 수준이다.

저축은행 사업자주담대는 주택담보대출비율(LTV) 규제를 받지 않는다. 신용공여한도도 50억원~120억원으로 가계 주담대(8억원)보다 비교적 높다.

금감원은 개인사업자 중심으로 사업자주담대가 증가하고 있다고 분석했다. 사업자주담대 중 개인사업자 주담대 비중이 83.1%을 차지하며 액수로 따지면10조3000억원 규모다. 사업자주담대는 ▲2019년 말 5조7000억원 ▲2020년 6조9000억원 ▲2021년 말 10조9000억원 순으로 늘고 있다.

저축은행이 보유한 사업자주담대의 평균 LTV는 75.0%으로, 80.0%를 초과하는 고LTV 사업자 주담대가 절반(48.4%) 가까이 차지한다. 고LTV 사업자 주담대는 2019년 말 이후 꾸준히 증가 추세다.

저축은행 사업자 주담대 현황 ⓒ금융감독원

저축은행 사업자 주담대 현황 ⓒ금융감독원

금감원은 검사 과정에서 작업대출 조직이 개입해 서류를 위·변조하는 등 사업자주담대가 부당취급된 사례를 다수 확인했다고 밝혔다.

작업대출은 전단지, 인터넷 카페 등 광고를 통해 대출이 곤란한 금융소비자에게 접근한 다음 견적서, 세금 계산서 등 대출 서류를 위조, 변조해 정상적 대출로 위장하는 불법 행위다. 대개 가계대출을 받기에 주택 담보가치가 부족하거나 사업자대출 사용 목적 소명이 곤란한 이들에게 접근한다.

금감원은 작업대출이 ▲가계대출 관련 규제 형해화 ▲저축은행 대출 부실 위험 증가 및 건전성 약화 ▲생산적 자금 공급 기능 저해 등 문제를 야기한다고 지적했다.

향후 금감원은 저축은행 검사시 작업대출 관련 여신 심사, 사후 관리 적정성 등을 중점검사 해 위반 사항이 있을 때 엄중제재하겠다고 경고했다.

금감원 관계자는 "저축은행은 이시러한 작업대출을 방지할 수 있도록 사업자주담대 취급시 여신심사 및 사후관리를 철저히 할 필요가 있다"며 "대출모집인은 모집활동 과정에서 관련 법령을 위배하지 않도록 적법한 절차를 준수해야 한다"고 말했다.

이어 "금융소비자는 대출모집인의 도움을 받아 대출을 이용할 경우 예상치 못한 불이익을 받는 일이 없도록 주의할 필요가 있다"고 덧붙였다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기