공유하기

관련 비용 1년 만에 2천억원 급증

'IFRS17 대비' 보장성 강화 '출혈'

국내 생명보험사의 재보험 비용이 눈에 띄게 늘고 있다.ⓒ연합뉴스

국내 생명보험사의 재보험 비용이 눈에 띄게 늘고 있다.ⓒ연합뉴스

국내 생명보험사가 재보험에 쓴 돈이 1년 새 2000억원 가까이 불어난 것으로 나타났다. 재보험은 보험사가 위험을 분산하기 위해 드는 상품으로, 흔히 보험사를 위한 보험이라 불린다.

생명보험업계가 새 국제회계기준(IFRS17) 도입에 대비해 상품 포트폴리오를 다시 짜는 과정에서 확대된 재보험 지출이 생보사에게 또 다른 부담 요인이 될 수 있다는 우려가 나온다.

22일 생명보험협회에 따르면 국내 생보사의 올해 1~4월 재보험 비용은 총 8654억원으로 전년 동기 대비 29.9% 늘었다. 액수로 따지면 1993억원 증가했다.

재보험은 특정 보험사가 과도한 부담을 짊어지지 않도록 리스크를 나누기 위한 상품이다. 보험사나 재보험사가 위험 관리 목적으로 보험 계약의 책임 전부 또는 일부를 다른 보험사나 재보험사로 넘기는 식이다. 다른 보험사에게 책임을 넘기고 돈을 내는 출재 계약과, 반대로 다른 보험사로부터 책임을 받고 돈을 받는 수재 계약으로 나뉜다.

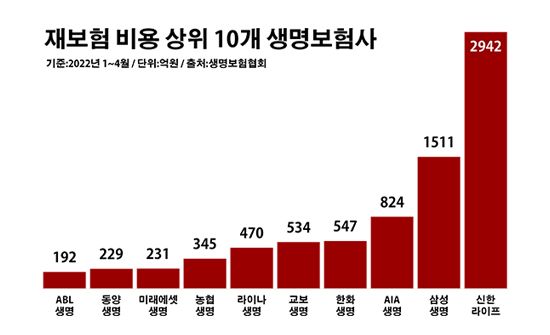

주요 생보사별로 보면 우선 신한라이프생명의 재보험 비용이 2942억원으로 전년 동기 대비 436.7% 급증하며 최대를 기록했다. 이어 삼성생명이 1511억원으로, AIA생명이 824억원으로 각각 7.7%와 1.6%씩 증가하며 해당 금액 규모가 큰 편이었다. 한화생명 역시 547억원으로, 교보생명도 534억원으로 각각 12.0%와 12.4%씩 재보험 비용이 늘었다.

재보험 비용 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

재보험 비용 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

반면 생보사가 재보험을 통해 벌어들이는 돈은 도리어 줄어들고 있는 실정이다. 재보험을 둘러싼 생보업계의 수지 타산이 비용과 수익 측면에서 모두 악화되고 있다는 얘기다. 실제로 조사 대상 기간 생보사의 재보험 수익은 3.1% 줄어든 5541억원에 그쳤다.

생보업계의 재보험 관련 출혈이 커지고 있는 배경에는 상품 재편 전략이 자리하고 있다는 분석이다. 생보사들이 최근 전략적으로 보장성 상품 활성화에 열을 올리고 있어서다. 보장성 보험 판매가 증가할수록 보험사가 짊어져야 할 잠재적 위험이 늘어나는 만큼, 이를 분산하기 위한 재보험 수요가 함께 커지는 구조다.

보장성 상품 강화가 생보업계 공통의 숙제가 되고 있는 건 본격 시행이 코앞으로 다가온 IFRS17 때문이다. 내년부터 IFRS17이 시행되면 보험사의 부채 평가 기준은 원가에서 시가로 변경되면서 보험금 적립 부담이 한층 커지게 된다.

이렇게 되면 가입자에게 고금리를 보장해야 하는 저축성 상품은 생보사의 어깨를 무겁게 만들 수밖에 없다. 반면 현재 회계에서 판매 첫 해 생보사에게 손해를 발생시키는 보장성 보험은 IFRS17 시행 시 거꾸로 처음부터 이익을 안겨주는 효자 상품으로 변모할 전망이다.

이 때문에 생보업계의 재보험 비용은 당분간 확대 흐름이 이어질 것으로 예상된다. IFRS17 적용을 기점으로 보장성 상품 판매의 필요성이 더욱 커질 것으로 보여서다. 생보사 입장에서 재보험 부분의 손익 관리 중요성이 그 어느 때보다 부각되고 있는 이유다.

보험업계 관계자는 "보장성 상품 개발과 영업에 드라이브를 거는 과정에서 재보험 지출을 얼마나 잘 최소화할 수 있을지가 생보사에게 새로운 과제가 될 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기