공유하기

BIS 비율 37.1% '압도적 선두'

위험가중자산 적은 구조 '착시'

카카오뱅크 현판 앞을 직원이 지나가고 있다.ⓒ카카오뱅크

카카오뱅크 현판 앞을 직원이 지나가고 있다.ⓒ카카오뱅크

카카오뱅크의 자본력 성적이 다른 은행들의 두 배를 웃돌며 최고 기록을 이어가고 있는 것으로 나타났다. 하지만 그 속내를 들여다보면 스스로 차주의 담보나 신용을 평가하지 않고 외부 기관의 보증을 전제로 한 대출이 많은 데 따른 착시효과가 자리하고 있다는 분석이다.

보증대출이 은행의 자본 건전성 관리에 유리한 점이 있지만, 인터넷전문은행의 공적 취지 측면에서 바라보면 양날의 검이 될 수도 있는 만큼 과도한 쏠림은 경계해 한다는 지적도 나온다.

6일 금융권에 따르면 국내 20개 은행들의 국제결제은행 자기자본비율(BIS 비율)은 평균 16.35%로 전년 동기 대비 1.50%포인트(p) 낮아졌다. BIS 비율은 금융사의 자본력을 평가하는 핵심 지표로, 이 수치가 높을수록 자본 건전성이 좋다는 의미다.

은행별로 보면 카카오뱅크의 BIS 비율이 37.10%로 압도적이었다. 은행권 전반의 흐름이 악화되는 와중에도 같은 기간 대비 2.53%p 오르며 격차를 더 벌렸다. 다른 은행들의 평균과 비교하면 20.75%p나 높은 값으로, 2.27배 수준에 이른다.

카카오뱅크를 제외하면 BIS 비율이 30%는커녕 20%를 넘는 은행도 찾아볼 수 없었다. 농협은행(18.41%)이 18%대, 신한은행(17.51%)과 한국씨티은행(17.42%)이 17%대로 그나마 높은 편이었다. 이밖에 KB국민은행(16.83%)·BNK부산은행(16.80%)·하나은행(16.54%)·제주은행(16.00%)·BNK경남은행(15.79%)·DGB대구은행(15.78%) 등이 BIS 비율 상위 10개 은행에 이름을 올렸다.

BIS 비율 상위 10 은행.ⓒ데일리안 부광우 기자

BIS 비율 상위 10 은행.ⓒ데일리안 부광우 기자

통계의 함정

숫자만 놓고 보면 카카오뱅크는 은행들 중 단연 돋보이는 자본력을 갖춘 것처럼 여겨진다. 그러나 여기엔 통계의 함정이 도사리고 있다. 유독 자본이 많아서 라기보다는 위험한 대출이 적은 데 따른 착시효과로 봐야 할 측면이 있어서다.

BIS 비율은 은행의 자기자본을 위험가중자산으로 나눠 산출한다. 물론 이런 계산 방식 상 자본이 많을수록 BIS 비율은 오르게 된다. 그렇다고 단지 자본 규모만으로 카카오뱅크의 BIS 비율을 모두 설명하기엔 한계가 있다. 카카오뱅크의 지난해 3분기 말 자본은 5조6127억원으로, 20조~30조원에 달하는 시중은행들과 비교하기엔 아직 무리가 있다.

관건은 BIS 비율의 분모인 위험가중자산이다. 위험가중자산이 상대적으로 적을수록 BIS 비율이 높아지는 구조다. 위험가중자산은 금융사가 고객들에게 빌려준 돈을 위험에 따라 다시 계산한 수치다. 대출금이나 유가증권 등 금융사가 보유한 자산을 유형별로 나눠 각각의 위험성에 따라 가중치를 부여한 값이다.

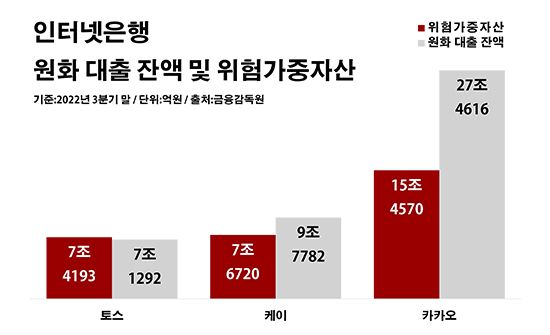

결국 위험가중자산은 일반적으로 대출 규모와 비례한다. 그런데 카카오뱅크의 위험가중자산은 15조4570억원으로 경쟁 인터넷은행인 케이뱅크(7조6720억원)와 토스뱅크(7조4193억원)의 두 배 정도에 그친다. 카카오뱅크의 원화 대출 잔액이 27조4616억원으로 케이뱅크(9조7782억원)와 토스뱅크(7조1292억원)의 세 배를 훌쩍 넘는 현실과는 차이가 있다.

인터넷은행 원화 대출 잔액 및 위험가중자산.ⓒ데일리안 부광우 기자

인터넷은행 원화 대출 잔액 및 위험가중자산.ⓒ데일리안 부광우 기자

리스크 회피

결과적으로 카카오뱅크는 경쟁사에 비해 비교적 리스크가 적은 대출을 많이 깔고 있다는 뜻이다. 핵심은 보증대출이다. 보증대출은 직접 대출을 내준 차주에게 불의의 변수가 생기더라도, 연계 기관의 변제를 통해 자금을 회수할 수 있다. 은행 입장에서는 일반 신용대출에 비해 안정성이 높은 여신이다.

이 때문에 신용보증에 의한 대출은 위험가중자산 산정 시 위험가중치가 10%에 불과하다. 은행으로서는 추가적인 비용 부담 없이 위험가중자산을 축소한 것과 같은 효과를 얻을 수 있다.

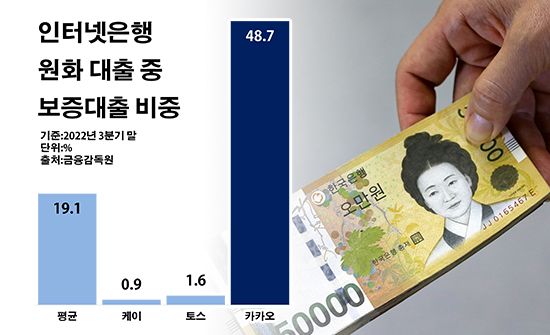

실제로 카카오뱅크의 대출에서 보증대출이 차지하는 비중은 48.7%로 은행권 평균인 19.1%를 2.5배 이상 웃돌고 있다. 특히 케이뱅크와 토스뱅크의 해당 수치가 각각 0.9%, 1.6%인 것과 비교하면 수십 배까지 차이가 난다.

카카오뱅크는 외부 기관의 보증을 통해 이뤄지는 전·월세 자금 대출의 파이가 크다 보니 이 같은 구조를 갖게 됐다는 설명이다. 카카오뱅크 관계자는 "보증부 대출을 포함한 모든 대출에 대해 신용평가를 하고 진행하고 있고, 카카오뱅크의 전월세 대출은 금리가 낮고 신청이 편리해 인기가 매우 많은 상품"이라며 "총량 관리와 중·저신용 비중 목표치 달성 이슈로 자산 성장을 크게 하지 못한 영향이 있다"고 말했다.

인터넷은행 원화 대출 중 보증대출 비중.ⓒ데일리안 부광우 기자

인터넷은행 원화 대출 중 보증대출 비중.ⓒ데일리안 부광우 기자

반면 이는 카카오뱅크가 BIS 비율의 여유를 감안하면, 지금보다 다소 위험이 크더라도 더 많은 이들이게 대출을 내줄 여력이 있다는 얘기이기도 하다. 신용도가 낮아 기존 금융권에서 소외되는 소비자를 품겠다며 출범한 인터넷은행의 설립 취지에 비춰 보면 아쉬움이 남는 대목이다.

인터넷은행으로 하여금 중·저신용자에게 보다 적극적인 대출을 유도하기 위해 마련된 정부 지표에서도 카카오뱅크는 최하위에 머물고 있다. 카카오뱅크의 가계 신용대출 잔액에서 코리아크레딧뷰로 기준 신용 평점 하위 50% 차주가 차지하는 비중은 23.2%로, 케이뱅크(24.7%)나 토스뱅크(39.0%)에 미치지 못하고 있다.

금융권 관계자는 "은행으로서는 시장 불안이 커지면서 리스크가 적은 보증대출에 손이 더 가겠지만, 인터넷은행은 취약 차주를 더 많이 돕겠다는 목적으로 사업 허가를 받은 만큼 보다 진취적인 자세가 필요해 보인다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기