공유하기

카카오톡

블로그

페이스북

X

주소복사

종합·해상·기술보험, 실질 성장률 '마이너스'

보험사 사고위험·요율 평가 산출 능력을 강화해야

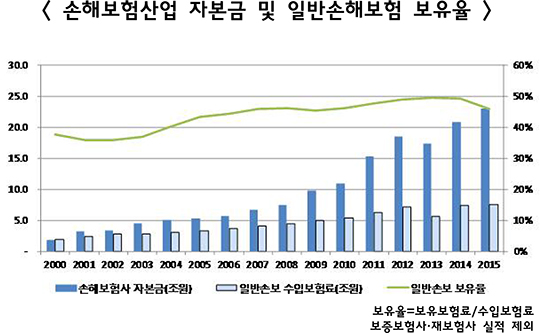

위축되고 있는 일반손해보험 시장을 확대하기 위해 보유율 개선이 필요하다는 주장이 나왔다.ⓒ보험개발원

위축되고 있는 일반손해보험 시장을 확대하기 위해 보유율 개선이 필요하다는 주장이 나왔다.ⓒ보험개발원

위축되고 있는 일반손해보험 시장을 확대하기 위해 보유율 개선이 필요하다는 주장이 나왔다.

보험개발원은 지난 3년 간 일반손해보험의 실질 성장률은 지속적인 감소세를 보였고, 특히 이런 추세가 장기화될 조짐을 보임에 따라 대응책 마련이 필요하다고 21일 밝혔다.

손해보험통계연보를 분석한 결과에 따르면 2015년부터 실적을 집계한 NH농협손해보험 실적을 제외한 실질 성장률은 ▲종합보험 -15.0% ▲해상보험 -10.2% ▲기술보험 -5.5% ▲책임보험 3.9% 등으로 나타났다.

보험개발원은 일반손해보험 활성화를 위해 정책성보험과 신상품 개발 등 시장 확대 노력과 함께, 기업성 손해보험에 대한 보유율 개선을 통해 시장활성화와 산업의 실질성장을 추구할 필요가 있다고 강조했다.

보험 산업은 위험평가와 인수를 통해 수익을 추구하는 사업임에도 최근 15년 간 일반손해보험 보유율은 제자리걸음을 지속해 왔다는 것이다. 산업성장 초기 자본력이 불충분한 상황에서는 대형손해에 따른 유동성 위험을 피하기 위해 재보험 출재 비중이 높았지만, 그 동안 산업자본력 확충과 시장성장을 고려하면 보유율의 개선은 미진한 실정이라고 지적했다.

또 기업성 보험의 저조한 보유율은 위험도 분석에 기초한 가격결정 능력 부족을 원인으로 짚었다. 기업성 보험의 경우 재보험사가 제시하는 협의요율 적용 비중이 지속적으로 높게 나타나고 있으며, 이는 국내 원보험사가 가격결정권을 확보하지 못하고 있음을 의미한다는 설명이다.

보험연구원은 일반손해보험의 보유율 개선을 위해 보험사가 사고위험과 요율 등을 스스로 평가, 산출할 수 있는 능력을 강화하고 적정보유 능력을 고려한 선별적 보유확대 전략을 마련할 필요가 있다고 제언했다.

경험통계가 부족한 기업성 보험은 국내·외 위험률 관련 자료 등을 이용한 자체요율 산출 노력이 요구된다고 강조했다. 기업성 보험에 대한 산업전체 통계를 체계적으로 집적하고 시설규모와 사고원인, 피해규모 등 제반 특성별 위험도 분석이 가능한 산업 공동의 인프라 구축이 필요하다는 설명이다.

보험연구원 관계자는 "재보험출재 비중이 높은 기업성 손해보험에 대한 보유확대는 손해보험 산업의 만성적 문제로 지적되고 있는 과도한 재보험 의존 구조와 재보험거래 수지적자 개선에도 상당부분 기여할 것으로 예상한다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기