공유하기

카카오톡

블로그

페이스북

X

주소복사

지난 9년간 폐쇄된 팹 92개 중 3분의 2...300mm 증가 영향

M&A 급증, 비용 증가, 팹리스 경향으로 추가 팹 폐쇄 전망

2009-2017 반도체 웨이퍼 사이즈별 팹 폐쇄 비중.ⓒIC인사이츠

2009-2017 반도체 웨이퍼 사이즈별 팹 폐쇄 비중.ⓒIC인사이츠

M&A 급증, 비용 증가, 팹리스 경향으로 추가 팹 폐쇄 전망

지난 9년간 폐쇄된 반도체 웨이퍼 팹(공장)의 3분의 2가 150mm와 200mm 팹이었던 것으로 나타났다. 비용 대비 효율이 높은 300mm 웨이퍼의 비중 증가와 함께 파운드리(반도체 위탁생산)를 적극 활용하는 경향이 나타면서 200mm 이하 웨이퍼 비중이 줄어들고 있다.

3일 반도체시장조사기관 IC인사이츠에 따르면 지난 2009년부터 2017년까지 전 세계 반도체 업체들에서 폐쇄되거나 용도가 변경된 반도체 웨이퍼 팹은 총 92개로 이 중 41 %가 150mm, 26%가 200mm로 전체의 3분의 2가 200mm 이하 웨이퍼 팹으로 나타났다. 300mm 웨이퍼 팹은 전체의 10%를 차지했다.

시기별로 보면 글로벌 금융위기 발발 직후인 지난 2009년과 2010년에 팹 폐쇄가 급증했다. 2009년에는 총 25개의 팹이, 이듬해인 2010년에는 22개의 팹이 각각 폐쇄됏다. 이어 2012년과 2013년에 각각 10개의 팹이 폐쇄됐고 2015년에는 단 2개가 폐쇄돼 지난 9년간 가장 적은 수의 폐쇄가 이뤄졌다.

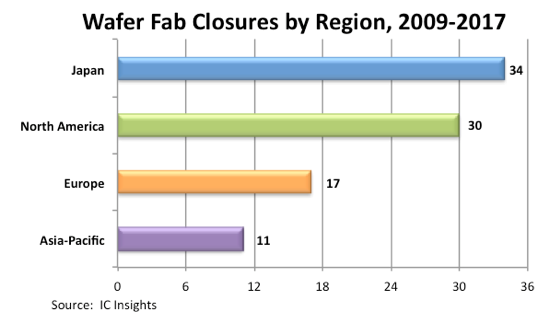

지난해에는 3개의 웨이퍼 팹이 폐쇄된 가운데 올해와 내년에도 현재까지 3개의 웨이퍼 팹 (150mm 2개, 200mm 1개)이 폐쇄되는 것으로 확인됐다. 지역별로는 일본에서 총 34 개의 웨이퍼 팹이 폐쇄돼 가장 많았고 북미(30개)·유럽(17개)·아시아태평양(11개) 등의 순으로 나타났다.

웨이퍼는 반도체칩의 핵심 기초소재로 직경이 클수록 보다 적은 비용으로 많은 양의 칩을 생산할 수 있는 장점이 있다. 다만 웨이퍼의 직경을 키우려면 투자비용이 늘어나기 때문에 어떤 제품을 생산하느냐에 따라 업체들의 의사 결정이 매우 중요하다.

2009-2017 지역별 폐쇄된 반도체 웨이퍼 팹 수.ⓒIC인사이츠

2009-2017 지역별 폐쇄된 반도체 웨이퍼 팹 수.ⓒIC인사이츠

IC인사이츠는 “활발한 인수합병(M&A) 활동과 함께 20나노 이하 공정 기술을 활용한 IC기기 생산으로의 개선은 반도체업체들이 비효율적인 웨이퍼 팹을 제거할 수 있도록 하고 있다”고 설명했다.

이같은 추세는 최근 300mm 반도체 웨이퍼 생산 비중이 늘어나고 있는 것과 맥을 같이 하는 것이다. IC인사이츠는 지난해 10월 보고서를 통해 내년 300mm웨이퍼 생산시설 비중이 전체 웨이퍼 중 70%를 돌파할 것으로 전망했다.

이는 D램과 낸드플래시 외에 마이크로프로세서(MPU)·이미지센서·전력관리반도체·애플리케이션프로세서(AP)·그래픽처리장치(GPU) 등 다양한 제품들의 생산이 늘어나면서 비용 대비 생산성이 높은 300mm 웨이퍼 수요가 늘어나고 있는 데 따른 것으로 보인다.

당시 IC인사이츠는 오는 2021년까지 25개의 새로운 300mm 웨이퍼 팹(Fab·제조공장)이 등장하면서 지난해 말 기준 운영 중인 98개 팹이 123개로 늘어날 것으로 예상했다.

IC인사이츠는 “최근 반도체 업계의 인수합병(M&A) 급증, 새로운 웨이퍼 팹과 제조장비의 급격한 비용 증가, 팹라이트(Fab-lite·자체 생산보다 파운드리 적극 활용)나 팹리스(Fabless·반도체 설계전문) 비즈니스 모델로의 전환 등으로 앞으로 추가적인 팹 폐쇄가 일어날 것”이라고 전망했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이홍석 기자 (redstone@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기