공유하기

카카오톡

블로그

페이스북

X

주소복사

최근 1년 신한은행 3% 육박…국민은행 '마이너스'

예·적금만도 못한 상품 수두룩…옥석 가리기 '필수'

최근 1년 신한은행 3% 육박…국민은행 '마이너스'

예·적금만도 못한 상품 수두룩…옥석 가리기 '필수'

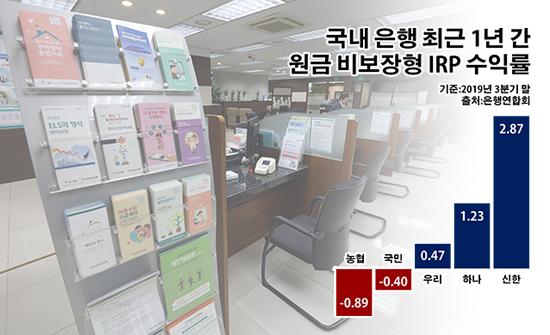

국내 은행 최근 1년 간 원금 비보장형 개인형 퇴직연금(IRP) 수익률.ⓒ데일리안 부광우 기자

국내 은행 최근 1년 간 원금 비보장형 개인형 퇴직연금(IRP) 수익률.ⓒ데일리안 부광우 기자

고객이 낸 원금을 보장하지 않는 개인형 퇴직연금(IRP)의 수익률이 은행에 따라 최대 3%포인트 이상 벌어지는 것으로 나타났다. 이 상품에서 가장 많은 가입자를 끌어 모으고 있는 신한은행은 3%에 가까운 호성적으로 눈길을 끌고 있는 반면, 최대 경쟁자인 KB국민은행은 마이너스 실적의 멍에를 쓰고 있다. 특히 이 같은 원금 비보장형 IRP는 손실 위험을 감수하는 대신 더 많은 은퇴 자금을 기대하며 선택하는 상품인 만큼, 수익률에 더욱 민감할 수밖에 없다는 점에서 소비자 사이의 희비가 크게 엇갈릴 전망이다.

26일 은행연합회에 따르면 올해 3분기 말 기준으로 신한·국민·우리·KEB하나·NH농협은행 등 국내 5대 은행들의 직전 1년 간 원금 비보장형 IRP 수익률은 평균 0.66%로 집계됐다. IRP는 직장인이 노후 대비 자금을 스스로 쌓아 가거나 혹은 이직할 때 받는 퇴직금을 적립한 다음 55세 이후에 연금이나 일시금으로 찾아 쓰기 위해 가입하는 퇴직연금 제도 중 하나로, 2012년 근로자퇴직급여보장법이 개정되면서 새롭게 도입됐다.

IRP는 예금과 펀드, 채권, 주가연계증권 등 다양한 금융 상품에 투자할 수 있다는 측면이 가장 큰 특징이자 장점이다. 주식투자는 전체 자산의 40%까지로 제한되지만, 기존 확정급여형이나 확정기여형 퇴직연금에 비해서는 운용이 자유로워 은퇴 후 자금을 조금이라도 불리고자 하는 직장인들의 시선을 끌었다.

하지만 전반적인 수익률만 놓고 보면 대형 은행들이 판매한 원금 비보장형 IRP 상품 수익률은 웬만한 예·적금 이자만도 못한 실정이다. 실제로 지난 10월 은행들의 저축성 수신 평균 금리가 1.55%였던 것과 비교하면, 은행들의 원금 비보장형 IRP 수익률은 절반에도 못 미치는 수준이다.

그러나 은행별로 보면 상황은 사뭇 달랐다. 신한은행의 원금 비보장형 IRP는 최근 한 해 동안 2.87%의 수익률을 올리며 쏠쏠한 이익을 거뒀다. 다만, 이는 2%대 성적을 낸 유일한 사례였다. 이어 하나은행(1.23%)과 우리은행(0.47%)이 원금 비보장형 IRP에서 플러스 수익률을 나타냈다. 반면 국민은행의 원금 비보장형 IRP 수익률은 같은 기간 -0.40%로 마이너스에 머물렀다. 농협은행 역시 ·0.89%로 손해를 보며 5대 은행들 가운데 제일 낮은 수치를 기록했다.

이처럼 올해 들어 IRP의 성적이 전체적으로 저조한 핵심 배경으로는 부진한 증권 시장의 여건이 꼽힌다. 예금이나 채권과 같은 안정적 형태의 자산 투자처에 비해 변동성이 큰 주식은 IRP 수익률에 비교적 많은 영향을 끼치는 요소다. 실제로 조사 대상 기간 코스피 지수는 2343.07에서 2063.05로 13.6%(280.02포인트)나 떨어졌다. 코스닥 지수도 822.27에서 621.76으로 24.4%(200.51포인트) 급락했다.

더욱이 원금을 보장하는 상품보다 상대적으로 공격적인 자산 운용이 가능한 원금 비보장형 IRP의 경우 이런 여파에 더 많이 노출될 수밖에 없다. 은행들이 더 많은 자산을 끌어 모으기 위한 영업에만 목을 매지 말고, 이미 고객들로 받아 둔 돈을 제대로 굴리는데 좀 더 적극적인 자세로 임해야 한다는 주문이 나오는 이유다.

이런 측면에서 신한은행의 남다른 IRP 수익률은 금융권 내에서도 주목을 받고 있다. 퇴직연금을 둘러싸고 그룹 차원에서 새 판짜기에 돌입한 후 나오고 있는 성과여서다. 신한금융그룹은 퇴직연금의 수익률을 높이기 위해 지난 4월 사업 체계 개편을 추진하기로 결정하고, 하반기부터 관련 매트릭스 조직을 구축했다. 이를 통해 신한금융은 신한은행을 중심으로 꾸준한 수익률을 제공하는 퇴직연금 솔루션을 만들기로 했다.

이에 힘입어 올해 3분기 말 신한은행은 원금 비보장형 IRP 시장에서 국내 은행들 중 최대인 1조1655억원의 적립금을 확보하고 있다. 이어 국민은행이 8525억원으로 뒤를 쫓았다. 이밖에 하나은행은 6954억원, 우리은행은 5695억원, 농협은행은 1536억원의 원금 비보장형 IRP 적립금을 보유하고 있다.

금융권 관계자는 "고령화가 빠르게 진행되고 있는 와중 IRP가 퇴직연금으로서 순기능을 하기 위해서는 높은 운용 수익률이 필수적"이라며 "IRP에 가입하는 많은 소비자들이 자신들의 주거래 은행을 선택 기준으로 삼는 케이스가 많은데, 좀 더 꼼꼼하게 여러 금융사의 상품을 비교해 볼 필요가 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기