공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 3만8000원 유지

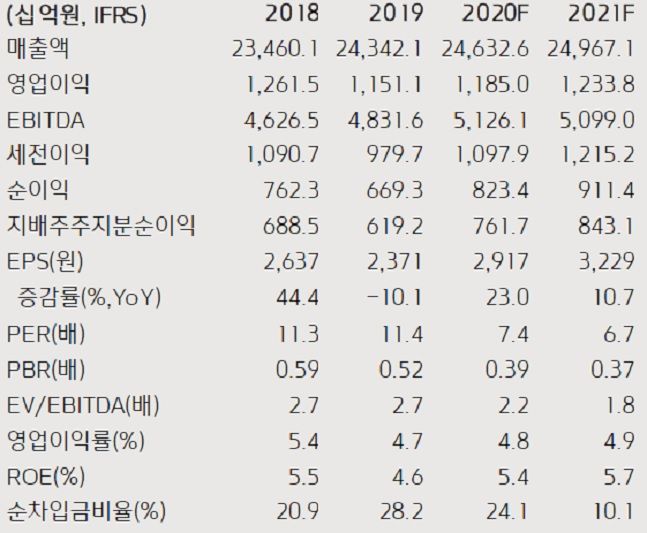

실적추이.ⓒ 키움증권

실적추이.ⓒ 키움증권

키움증권은 14일 KT에 대해 올해 1분기 영업이익은 컨센서스에 부합하는 실적을 기록할 것으로 예상했다. 투자의견은 '매수'를, 목표주가는 3만8000원을 유지한다고 밝혔다.

장민준 키움증권 연구원은 "별도기준 무선수익은 1조7190억원을 기록해 신종 코로나바이러스 감염증(코로나19) 영향이 크지 않고, 미디어사업도 4200억원으로 견조한 성장세가 유지될 것"이라며 "IPTV사업에서 VOD 매출 성장과 가입자 기반 확대가 지속될 것"이라고 예상했다.

이어 "올해 영업수익은 전년대비 1% 오른 6330억원, 영업이익도 1조1850억원으로 전년대비 3% 성장할 것"이라고 전망했다.

장 연구원은 "올 상반기 코로나19 영향으로 인한 5G 성장동력은 약화될 가능성이 높지만 하반기에는 5G 디바이스 출시가 본격화됨에 따라 가입자 회복이 기대되고 실적 반등이 예상된다"고 강조했다.

그러면서 "주가 측면에서는 코로나19로 인해 밸류에이션 지표들이 매력적으로 변했고 KT의 실적 변동성이 크지 않다는 점에 비춰 반등가능성이 높다"고 진단했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기