공유하기

5대 은행 가계 신용대출, 한 달 만에 2.2조 늘어

실제 사용처 파악 어려워…여신건전성 우려 점증

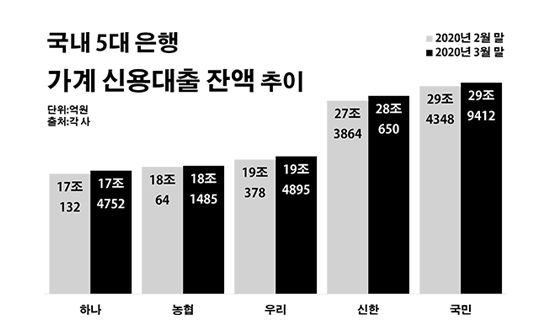

국내 5대 은행 가계 신용대출 잔액 추이.ⓒ데일리안 부광우 기자

국내 5대 은행 가계 신용대출 잔액 추이.ⓒ데일리안 부광우 기자

국내 5대 은행들이 개인들에게 내준 신용대출이 최근 한 달 새에만 2조원 넘게 불어난 것으로 나타났다. 문제는 사용처를 구체적으로 추적하지 않는 개인 신용대출의 특성 상 이를 통해 공급된 현금이 구체적으로 어디에 쓰이는지 파악하기 어렵다는 점이다. 금융권에서는 신종 코로나바이러스(이하 코로나19) 여파로 생활자금이 급해진 이들이 결국 신용대출에까지 손을 대고 있다는 분석이지만, 일각에서는 이 같은 자금이 널뛰기 장세 속 열기를 띄고 있는 개미들의 주식 투자에 기름을 붓고 있다는 우려의 목소리도 나온다.

20일 금융권에 따르면 지난 달 말 기준 신한·KB국민·우리·하나·NH농협은행 등 5개 은행들의 가계 신용대출 잔액은 113조1194억원으로 전월 말(110조8786억원)보다 2.0%(2조2408억원) 늘어난 것으로 집계됐다. 올해 2월 가계 신용대출 증가량이 1조1925억원 수준이었던 것과 비교하면 두 배 가까이 큰 규모다.

은행별로 봐도 모든 곳들의 개인 신용대출이 일제히 증가 곡선을 그렸다. 국민은행의 가계 신용대출은 29조4348억원에서 29조9412억원으로 1.7%(5064억원) 늘며 최대를 유지했다. 이어 신한은행의 가계 신용대출이 27조3864억원에서 2.5%(6786억원) 증가한 28조650억원으로 많은 편이었다. 이밖에 우리은행 역시 19조378억원에서 19조4895억원으로, 농협은행은 18조64억원에서 18조1485억원으로 각각 2.4%(4517억원)와 0.8%(1421억원)씩 해당 금액이 늘었다. 하나은행의 가계 신용대출도 17조132억원에서 17조4752억원으로 2.7%(4620억원) 증가했다.

이처럼 눈에 띄게 불어난 개인 신용대출의 배경으로는 우선 코로나19 영향이 꼽힌다. 코로나19로 인한 경기 침체로 인한 경제적 악영향에 현금이 부족해진 가계들이 신용대출을 통한 현금 조달에 나서고 있다는 분석이다.

아울러 코로나19에 따른 직격탄을 맞고 있는 소상공인과 자영업자들이 개인 신용대출의 숨은 수요란 지적도 제기된다. 가계대출을 받아 생계를 유지하거나 사업자금으로 활용하는 생계형 소상공인·자영업자들을 배제할 수 없는 실정 탓이다.

하지만 이는 어디까지나 과거 경험에 기반 한 통상인 추측일 뿐이다. 시설 혹은 운전자금 등 비교적 용도가 명확한 법인과 달리 개인 신용대출은 어떤 이유로 대출을 받았는지 파악하기 어려워서다. 별도의 담보 없이 이뤄지는 개인 신용대출은 담당 직원이 고객의 신용등급과 직장, 연봉 등을 검토해 대출 여부를 결정하는데, 요건과 지급 능력만 확인되면 실제 사용처를 꼼꼼하게 파악하지는 않는다.

이 때문에 한편에서는 빚을 내 투자에 나서는 이른바 빚투 가능성에 주목해야 한다는 목소리도 나온다. 코로나19 확산 이후 증시가 폭락하자 이를 저가 매수 기회로 여긴 개미들의 주식 투자가 활발해지고 있는데, 여기에 신용대출 자금이 흘러들어가고 있을 수 있다는 해석이다. 특히 은행 신용대출의 주요 고객층이 안정적인 회사에서 일정 급여를 받는 직장인인 만큼, 당장의 생계 곤란이 대출 사유가 아닐 것이라는 관측도 이에 힘을 싣는 대목이다.

이와 함께 예기치 못한 코로나19 사태로 갑작스레 기준금리가 0%대까지 추락하게 된 현실도 투자 심리를 부추기는 요인이 되고 있다. 유래 없는 제로금리 시대 가시화로 은행 예·적금과 같은 저위험 상품에서는 더 이상 수익을 기대하기 힘들게 돼서다. 한은은 코로나19로 인한 경제적 타격과 금융권의 불안이 커지자 지난 달 임시 금융통화위원회를 열고, 경기 부양을 위해 기준금리를 0.50%포인트 더 내린 0.75%로 운용하기로 했다. 우리나라의 기준금리가 1% 아래로 떨어진 것은 이번이 처음이다.

안 그래도 개인 신용대출의 건전성이 악화되고 있는 와중 불거지고 있는 이런 흐름은 은행들에게 추가적인 부담을 안길 것으로 전망된다. 코로나19에 따른 여신 위험도 만만치 않은 상황에서, 불확실성이 큰 증시의 후폭풍까지 가계 신용대출에 미칠 경우 리스크가 가중될 수 있어서다.

금융감독원이 가장 최근에 발표한 지난 1월 말 가계대출 연체율은 0.29%로 전월 0.26% 대비 0.03%포인트 상승했다. 그 중에서도 주택담보대출을 제외한 가계 신용대출 등 연체율은 0.47%로 같은 기간(0.41%) 대비 0.06%포인트 뛰면서 전체 평균을 크게 웃돌았다. 주택담보대출 연체율은 0.20%에서 0.21%로 소폭(0.01%) 상승에 그치며 큰 변화가 없었다.

시중은행 관계자는 "개인 신용대출은 명확한 자금 용도를 확인할 수 없어 그 요인은 추측에 그칠 수밖에 없다"며 "경기 침체로 자금이 필요한 개인들의 생활비 목적이 다수일 것으로 예상하는 것이 일반적이지만, 저금리 기조 심화 속 새로운 투자 수익을 노리는 수요에 투입됐을 개연성도 크다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기