공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 1만8400원 상향

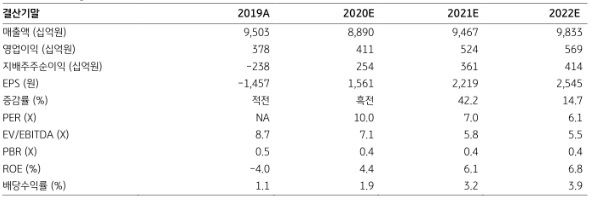

한화솔루션 실적추이.ⓒKB증권

한화솔루션 실적추이.ⓒKB증권

KB증권은 13일 한화솔루션에 대해 1분기 실적이 어닝 서프라이즈를 시현했다며 원가하락 등의 긍정적 수혜요인이 있다고 진단했다. 목표주가는 '매수'를 유지하고, 목표주가는 1만8400원으로 상향조정한다고 밝혔다.

백영찬 KB증권 연구원은 "1분기 매출액과 영업이익은 전년동기대비 각각 0.5%, 61.7% 상승한 2조2484억원, 1590억원을 기록했다"며 "낮은 원가 투입에 따른 스프레드 상승과 태양광 사업의 견조한 수익성 유지 때문"이라고 진단했다.

이어 "2분기 영업이익은 전년대비 증가하지만 전분기대비로는 감소할 것"이라며 "2분기 태양광 사업 영업이익은 611억원으로 전분기대비 39.4% 감소할 것"이라고 강조했다.

백 연구원은 "코로나19 확산으로 인한 수요감소 효과로 태양광 모듈 출하량 감소가 진행될 것"이라며 "2분기 영업이익은 550억원으로 전분기와 유사할 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기