공유하기

헤지·채권 손실 등 요인 평균 총 위험액 3개월 새 1137억원 증가

신평사, 등급 평가 자료로 활용하는 구 NCR은 3.0%포인트 하락

ⓒ데일리안 김민석 기자

ⓒ데일리안 김민석 기자

신종 코로나바이러스 감염증(코로나19) 여파로 초대형 투자은행(IB) 증권사 건전성 리스크가 악화 일로를 걷고 있다. 대부분의 증권사가 위험투자를 늘리면서 자본건전성은 아슬아슬한 수준까지 떨어진 실정이다. 이에 국내 신용평가사들이 조만간 증권사의 신용등급을 내려잡을 수 있다는 우려의 목소리까지 나온다.

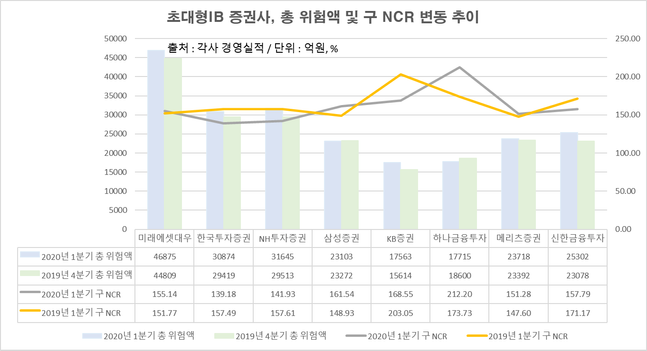

19일 금융투자업계에 따르면 초대형IB 8개 증권사의 올해 1분기 총 위험액은 21조6795억원으로 집계됐다. 이는 지난해 말 20조7697억원 대비 9098억원(4.3%) 늘어난 규모다. 같은 기간 평균 총 위험액도 2조5962억원에서 2조7099억원으로 1137억원 증가했다. 3개월 만에 평균적으로 1개사 당 1000억원 넘게 위험투자자산이 늘었다는 의미다.

문제는 8개 증권사의 총 위험액 증가율이 영업용순자본의 증가율을 상회한다는 점이다. 이들 8개사의 올 1분기 영업용순자본 총액은 34조930억원으로 전년 말(33조3560억원)보다 7370억원(2.2%) 늘어나는데 그쳤다. 같은 기간 평균 영업용순자본도 4조1695억원에서 4조2616억원으로 921억원(2.2%) 증가했다.

이처럼 총 위험액의 증가분이 영업용순자본을 넘어서게 되면 증권사의 재무건전성 지표인 영업용순자본비율(구 NCR)이 하락하게 된다. 구(舊) NCR는 영업용순자본(유동성 자기자본)을 총 위험액으로 나눈 값으로 수치가 높을수록 증권사가 위험수준보다 얼마나 많은 자본을 보유하고 있는지를 나타낸다. 향후 다가올 위험에 대비해 얼마나 충분한 자본을 쌓아두고 있느냐를 측정하는 지표다.

실제 8개 증권사의 구 NCR는 하락하고 있다. 올 1분기 8개사의 구 NCR는 160.9%로 전년 동기 163.9%대비 3.0%포인트 하락했다. 금융당국은 구 NCR를 150%이상으로 관리할 것을 권고하고 있다. 만약 150% 미만으로 떨어질 경우 경영개선 권고, 120% 미만이면 경영개선 요구, 100% 미만이면 경영개선 명령이 나온다.

8개 증권사 가운데 올 1분기 직접적인 위험수위에 들어선 곳은 한투증권과 NH증권이다. 두 증권사의 구 NCR는 지난 3월 말 기준 각각 139.1%, 141.93%로 금융당국 권고 수준을 하회하는 것으로 나타났다. 구 NCR 하락의 이유는 영업용순자본이 줄어들고, 총 위험액이 늘어났기 때문이다.

한투증권의 영업용순자본은 4조2971억원으로 전년 말 4조6516억원 대비 3362억원 감소했다. 하지만 총 위험액은 2조9419억원에서 3조874억원으로 1455억원 증가했다. 같은 기간 NH투자증권의 영업용순자본은 4조6516억원에서 4조4915억원으로 1601억원 감소했으나, 총 위험액은 2조9513억원에서 3조1645억원으로 2132억원 늘었다.

해당 두 증권사의 총위험액이 올라간 이유는 신종 코로나바이러스 감염증(코로나19) 여파로 리스크가 높은 주가연계증권(ELS)의 위험회피(헤지) 방식으로 '자체 헤지'를 사용하면서 시장위험이 발생했기 때문이다. 자체 헤지 방식을 사용할 경우 증시가 폭락하면 손실을 입게 된다. 아울러 IB 인수금융이나 부동산 프로젝트파이낸싱(PF) 등 해외 대체투자 진행 당시 우발 채무가 크게 늘어나면서 신용위험도 늘어났다는 지적이다. NH투자증권의 경우에는 배당액이 늘어나면서 자본이 줄어든 영향도 반영됐다.

일각에서는 이 같은 재무건전성 악화로 인해 증권사의 신용등급 하향가능성이 높은 것으로 보고 있다. 사실 금융당국은 지난 2016년 증권사들이 초대형 IB에 주력할 수 있도록 구 NCR을 대체할 신(新) NCR를 내놨다. 하지만 신 NCR가 증권사의 위험수준을 판단하기에 적절하지 않다는 비판이 일면서 구 NCR도 함께 활용되고 있다. 신 NCR은 자기자본 규모가 클수록 지표가 상승하는 만큼 대형 증권사에게 유리하다. 이에 신용평가사는 증권사의 위험자산 확대가 제대로 반영되지 못한 만큼 자본건전성 측정에 있어 변별력이 낮아 주로 구 NCR를 활용하는 것이다.

특히 신평사들은 구 NCR이 150% 미만으로 떨어지게 되면 구 NCR 지표와 수익 간 상관관계를 파악하는 등 위험을 질적 평가해 신용도에 반영한다. 가령 NCR이 하락했는데도 수익성이 높아지지 않았다면 신용도가 부정적으로 조정될 가능성이 높아지는 것이다.

신용평가사 관계자는 "신 NCR는 총위험액보다는 자본 위주로 가기 때문에 대형사 지표가 안정적으로 나오는 만큼 시장의견을 수렴해 구 NCR를 등급설정에 활용하고 있다"며 "각 증권사의 총위험액 증가 규모가 큰 만큼 사업보고서를 확인해 1분기 실적의 정확한 분석과 2분기 컨센서스를 종합한 레이팅이 필요하다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기