공유하기

카카오톡

블로그

페이스북

X

주소복사

목표주가 1만2500원→8000원, 투자의견은 ‘매수’ 유지

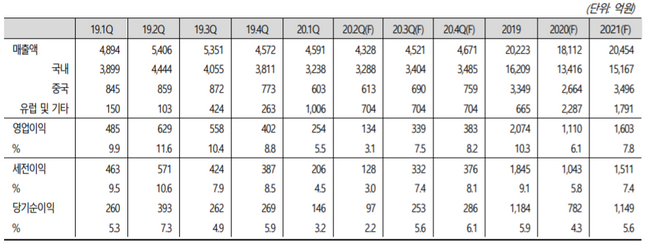

넥센타이어 실적추이 및 전망 ⓒ넥센타이어, SK증권

넥센타이어 실적추이 및 전망 ⓒ넥센타이어, SK증권

SK증권은 20일 넥센타이어에 대해 지속된 수요부진과 보호무역주의 확대 가능성은 향후 실적과 밸류에이션(가치대비 주가수준)에 부담으로 작용할 것으로 진단했다. 목표주가는 1만2500원에서 8000원으로 하향했고, 투자의견은 매수를 유지했다.

권순우 SK증권 연구원은 "넥센타이어는 올해 1분기 전년 동기 대비 6.2% 감소한 4591억원의 매출액과 47.7% 줄어든 254억원의 영업이익, 43.9% 급감한 146억원의 당기순이익을 기록했다"며 "신종 코로나바이러스 감염증(코로나19) 여파로 아시아, 북미, 유럽 등 주요 지역에서의 매출 감소, 원재료 가격 하락과 수요부진으로 평균판매단가가 하락한 것이 요인"이라고 설명했다.

이어 "체코공장이 신규로 가동됐지만, 산업수요 하락으로 생산실적은 지난해 1분기 98만6000본에서 90만7000본으로 감소하며 외려 고정비 부담이 증가했다"며 "올해 전체 실적도 영업이익과 당기순이익이 각각 46.5%, 34.0%씩 줄어들 것으로 전망한다"고 덧붙였다.

권 연구원은 "2분기에도 고객사 휴무 및 재고조정을 목적으로 국내공장 생산중단이 발생하며 업황의 어려움을 보여줬고 코로나19로 인한 수요부진도 지속될 것"이라며 "또 최근 전미철강노조(USW)는 자국 산업 보호를 위해 한국을 비롯한 주요 국가의 승용·경트럭 타이어에 반덤핑 관세 부과를 요청한 만큼 실적둔화와 밸류에이션 타격이 불가피하다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기