공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 4800원→5700원 상향

ⓒ하나금융투자

ⓒ하나금융투자

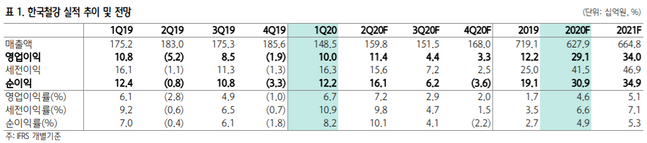

하나금융투자는 21일 한국철강에 대해 철근의 내수 둔화에도 불구하고, 시중 철근 유통가격이 상승한 영향으로 수익성 개선이 기대된다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 4800원에서 5700원으로 상향했다.

박성봉 하나금투 연구원은 "한국철강의 올해 1분기 매출액과 영업이익은 각각 전년 대비 15.3%, 7.4%씩 감소한 1485억원, 100억원을 기록했다"며 "내수 부진에 따른 철근 판매량 감소에도 불구하고, 철스크랩 가격 급락과 감산 및 적극적인 원재료 단가 반영 의지에 따른 ASP 상승으로 스프레드가 확대되면서 양호한 실적을 기록한 것으로 보인다"고 설명했다.

이어 "신종 코로나 바이러스감염증으로 내수 시장이 부진하면서 철근 생산량과 판매량이 감소하며 2분기 실적에 부정적으로 작용할 전망"이라고 덧붙였다.

박 연구원은 "하지만 3월 중순 이후 제강사들의 공격적인 가격방침으로 시중 철근 유통가격이 3월 초 톤당 58만원에서 5월 중순 현재 65만원으로 상승했다"며 "중국의 건설용 강재수요가 최근 가파르게 회복되면서 국내 수입산 가격도 강세를 유지할 가능성이 높다고 판단돼 양호한 영업실적이 예상 된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기