공유하기

투자의견 '매수' 유지, 목표주가 15만2000원으로 상향

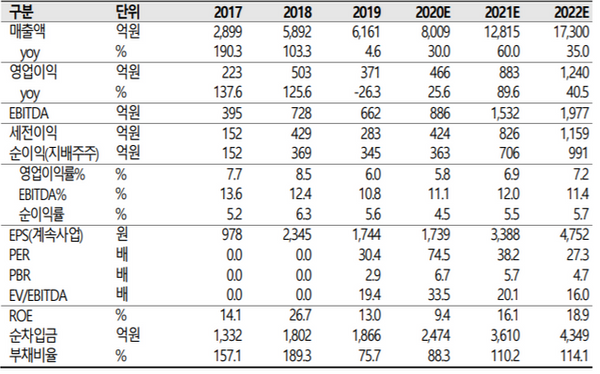

에코프로비엠 영업실적 및 투자지표 ⓒSK증권

에코프로비엠 영업실적 및 투자지표 ⓒSK증권

SK증권은 29일 에코프로비엠에 대해 이번 달부터 회복될 유럽 전기차 판매량의 수혜로 3분기부터 고속성장을 이룰 것으로 기대된다고 진단했다. 투자의견은 '매수'를 유지했고, 목표주가는 기존 7만3000원에서 15만2000원으로 상향했다.

윤혁진 SK증권 연구원은 "에코프로비엠의 올해 2분기 실적은 신종 코로나바이러스 감염증으로 인한 수요 부진으로 전 분기 대비 각각 3.0%, 10.2% 씩 줄어든 1626억원의 매출액과 79 억원의 영업이익을 거둘 것으로 전망된다"면서도 "전기차 주행거리 증가 핵심 소재인 하이니켈 양극활물질의 생산 및 기술 선도 업체인 만큼 유럽의 판매 회복과 함께 고속성장을 이룰 것으로 관측된다"고 분석했다.

이어 "저금리, 성장산업 선호도 증가, 유럽 전기차 시장 고속성장, 하이니켈 양극재 기술 경쟁력 등으로 오는 3분기에는 전년 동기 대비 19.5% 늘어난 2162억원의 매출액과 27.7% 증가한 126억원의 영업이익을 거둘 것으로 예상된다"고 덧붙였다.

윤 연구원은 "이 회사는 지난 2월 SK이노베이션과 약 4년 간 2조7413억원 규모 하이니켈계 NCM 양극소재 중장기 공급 계약을 체결했고, 2022년 1분기부터는 CAM6 공장을 가동해 삼성SDI에 대규모 전기차용 양극활물질을 공급할 예정이다"라며 "이 같은 주요 고객사의 전기차용 배터리 생산 급증에 따라 향후 공급 물량도 현재 생산능력인 2만9000톤에서 5만톤까지 늘어날 것으로 추정된다"고 설명했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기