공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 14만원 상향

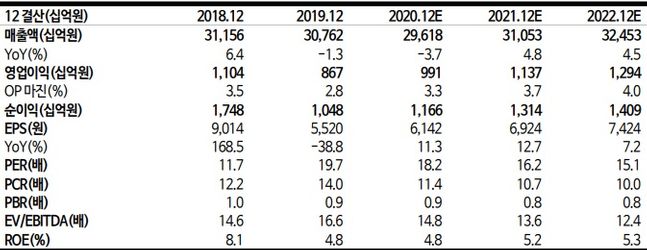

삼성물산 실적추이 현황.ⓒ교보증권

삼성물산 실적추이 현황.ⓒ교보증권

교보증권은 7일 삼성물산에 대해 삼성전자와 삼성바이오로직스 등 계열사 주가 급등에 따른 보유 지분가치 상승분을 일부 적용하면서 목표가를 상향조정했다. 투자의견은 '매수'를 유지하지만 목표주가를 12만원에서 14만원으로 16.7% 올린다고 밝혔다.

백광제 교보증권 연구원은 "삼성바이오로직스의 높은 주가 변동성을 고려해 목표주가를 설정했다"며 "2분기 삼성물산 실적은 코로나19에 따른 일부 사업부 부진에도 불구하고 건설과 바이오의 시장 기대치 이상의 실적 개선이 예상된다"고 강조했다.

2분기 영업이익은 전년동기대비 7.74% 상승한 2380억원을 기록하며 코로나와 저유가에 따른 일부 사업부 매출액 급감에도 불구하고 건설의 견조한 실적 방어와 바이오 흑자 전환에 힘입어 영업이익이 개선될 것으로 예상했다.

백 연구원은 "건설은 일부 공사 준공에 따른 매출액 감소에도 불구하고 지난해 4분기 이후 그룹공사 증가에 힘입어 견조한 이익이 유지되고 있다"고 진단했다.

이어 "바이오계열사는 3공장 가동률 증가에 따른 이익 개선으로 대규모 흑자전환이 가능할 것"이라며 "본업의 이익 부진에도 불구하고 바이오 선전으로 영업이익 시장 기대치는 충족될 것"이라고 전망했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기