공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 19만원으로 상향

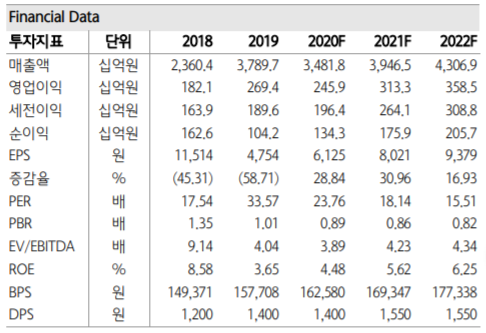

CJ ENM 투자지표 변동 추이 ⓒ하나금융투자

CJ ENM 투자지표 변동 추이 ⓒ하나금융투자

하나금융투자는 14일 CJ ENM이 올해 하반기 사회적 거리두기 완화로 시작된 광고 업황 개선세가 다음해 상반기까지 지속되면서 수혜를 입을 것으로 판단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 16만원에서 19만원으로 상향했다.

이기훈 하나금융투자 연구원은 "CJ ENM은 올해 3분기에 전년 동기 대비 4% 감소한 8770억원의 매출액과 8% 증가한 649억원의 영업이익을 거두면서 컨센서스인 620억원을 상회할 것으로 전망된다"며 "올 상반기에는 신종 코로나바이러스 감염증(코로나19)과 비탄력적인 편성으로 인해 제작비와 TV광고 부문에서 손실이 발생했지만 사회적 거리두기가 완화된 하반기부터는 제작비 축소로 인한 광고 업황 개선이 시작됐기 때문이다"라고 분석했다.

이어 "미디어 부문에서는 디지털 부문이 25% 성장해 191억원의 영업익을, 커머스는 자체 브랜드 수익성 기조가 지속되면서 47% 늘어난 433억원의 실적을 시현할 것으로 보인다"고 덧붙였다.

이 연구원은 "지소미아부터 코로나19로 이어진 약 1년간의 기저효과로 인해 지난 7월부터 광고경기전망지수가 4개월 연속 100을 상회하고 있다"며 "정부가 민생경제의 부정적 영향을 고려해 사회적 거리두기를 1단계로 조정하며 경기에 민감한 광고 부문이 회복될 것으로 전망되는 만큼 약간의 매출 성장에도 의미 있는 개선이 가능한 방송사에 대한 투자가 좋은 대안으로 분석된다"고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기