공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 103만원 제시

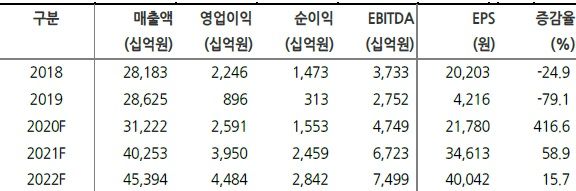

LG화학 실적 추이.ⓒ현대차증권

LG화학 실적 추이.ⓒ현대차증권

현대차증권은 16일 LG화학에 대해 향후 기대 이상의 실적을 달성할 것이라며 주주환원정책이 강화되고 있다는 점을 주목해야한다고 강조했다. 투자의견은 '매수'를, 목표주가는 103만원을 제시했다.

강동진 현대차증권 연구원은 "분할 후 자금 조달로 재무부담이 완화되면서 주주환원 및 화학 첨단소재 사업 성장 투자를 강화할 것"이라며 "배당성향 30% 이상을 지향하고 향후 3년간 최소 1만원의 현금배당을 계획할 것"이라고 말했다.

이어 "3분기 전지 사업부 실적은 전분기대비 이익이 줄어든 1483억원을 기록할 것으로 보이지만 4분기 전지사업부 실적은 전분기대비 108.1% 급증한 3086억원을 기록하는 등 실적 모멘텀이 점차 강화될 것"이라고 전망했다.

강 연구원은 "테슬라가 내년 독일 공장을 가동하고 2022년 텍사스 공장을 가동하면서 원통형 배터리 수요가 대폭 증가할 것"이라고 예상했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기