공유하기

SKT·LGU+·KT 1달 간 각각 10%, 8%, 5%씩 상승…코스피 상승폭 14% 하회

연초 대비 LG·KT주가 14%, 9%씩 하락…"내년 5G·외부변수 수혜로 반등예상"

최근 지지부진한 흐름을 나타낸 통신주가가 내년부터 반등할 것이라는 분석이 나왔다. (왼쪽부터) 서울 을지로 소재 SKT 본사, 용산구 LG유플러스, 광화문 KT웨스트타워 전경. ⓒ각사

최근 지지부진한 흐름을 나타낸 통신주가가 내년부터 반등할 것이라는 분석이 나왔다. (왼쪽부터) 서울 을지로 소재 SKT 본사, 용산구 LG유플러스, 광화문 KT웨스트타워 전경. ⓒ각사

통신주가가 지지부진한 흐름에서 벗어나지 못하고 있다. 연초부터 5세대(5G) 수혜로 인해 주가가 급등할 것이란 기대와 달리 역대급 저평가를 받으면서 하면서 박스권에 갇힌 모양새다. 증권가에선 기지국 설치와 주파수 가격 등으로 발생한 비용을 만회할 만한 수혜가 발생하는 내년에서야 통신주가가 뚜렷한 반등세를 나타낼 것으로 보고 있다.

3일 한국거래소에 따르면 전날 코스피시장에서 SK텔레콤은 전 거래일 대비 2500원(1.06%) 상승한 23만9000원으로 거래를 마감했다. LG유플러스는 전장보다 150원(1.27%) 오른 1만2000원에, KT는 50원(0.21%) 뛴 2만4300원에 장을 마쳤다. 3종목 모두 오름세로 거래를 마쳤지만 상승폭은 큰 편은 아니었다.

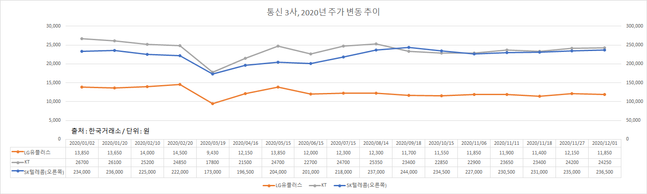

최근 한 달간 통신 3사 주가는 큰폭으로 상승하지 못했다. SK텔레콤은 지난 달 2일 21만5000원에서 이번 달 1일 23만6500원까지 10.0% 증가했다. LG유플러스는 같은 기간 1만1200원에서 1만1850원으로 5.8% 늘었고, KT주가는 2만2350원에서 2만4250원으로 8.5% 늘어났다. 세 종목 모두 같은 기간 2300.16에서 2634.25포인트로 14.5% 오른 코스피 상승폭을 하회했다.

기간을 늘리면 통신주는 오히려 하락했다. LG유플러스 주가는 올해 1월 2일 1만8350원이었만, 이번 달 1일 1만1850원까지 14.4% 떨어졌다. KT주가 역시 2만6700원(1월 2일)에서 2만4250원(12월 1일)으로 9.2% 하락했다.

이는 연초 5G 서비스 확산의 수혜로 통신주가 상승세를 탈 것이라던 증권사들의 전망과 반대되는 흐름이다. 금융정보업체 에프앤가이드에 따르면 증권사들이 지난 1월 2일 제시한 SK텔레콤의 평균 목표가는 33만7667원이었지만 이번 달 1일 31만7619원까지 떨어졌다. LG유플러스의 목표가도 같은 기간 1만8495원에서 1만7974원으로, KT도 3만6009원에서 3만3690원까지 떨어졌다.

ⓒ데일리안

ⓒ데일리안

실제 주가가 전망과 다르게 흘러간 이유는 5G 개통으로 발생한 각종 비용이 예상보다 컸기 때문이다. 통신 3사는 연초부터 시작된 정부의 5G 무선기지국 설립 요구에 맞추기 위해 대규모 투자를 단행했다. 올해 3분기 SK텔레콤·LG유플러스·KT 등 통신 3사가 5G 기지국 설립을 위해 투자한 금액은 5조2480억원으로 집계됐다. 지난해 같은 기간의 4조2004억원 대비 19.9%(1조476억원) 늘어난 규모다.

아울러 지난 1일 과학기술정보통신부가 LTE 이하 주파수 재할당 대가를 3사 합산액 기준 3조1700억~3조7700억원으로 결정하면서 비용 출혈이 더 커질 것으로 보인다. 통신업계는 LTE서비스가 주력 상품이 아닌 만큼 주파수 재할당 대가가 1조원대 후반에서 2조원대 초반이 적당하다고 보고 있다.

그럼에도 불구하고 증권가에선 통신주가가 내년에 반등할 것으로 전망하고 있다. 실적 증가에 대한 기대감이 깔려있는 데다 내년 5G에 대한 호재가 대기하고 있어서다. 실제로 에프앤가이드는 내년 1분기에 SK텔레콤이 전년 동기 대비 19.2% 늘어난 3600억원의 영업이익을 거둘 것으로 예상했다. 같은 기간 LG유플러스(2476억원)와 KT(3944억원)도 각각 12.7%, 3.0%씩 늘어난 영업익을 달성할 것으로 전망했다.

또 올 10월말 기준 국내 통신 3사의 5G 가입자 수가 전월(924만8865명)보다 약 74만명 늘어난 998만3978명으로 집계됐다. 1000만 가입자를 가볍게 넘어설 것으로 예측되는 만큼 5G 사업으로 인한 수익이 늘어날 것이란 전망이 지배적이다. 아울러 LG유플러스 경우에는 중국 화웨이가 내년 상반기에 미국에 항복 선언을 할 가능성이 높아져 네트워크장비 부품 공급에 대한 수혜를 입을 것으로 전망된다.

최관순 SK증권 연구원은 "화웨이 장비 사용에 대한 논란을 털어내면서 LG유플러스의 호실적이 내년부터 본격적으로 주가에 반영될 것으로 보인다"며 "유무선 사업의 성장과 비용집행이 효율화 될 것으로 전망되면서 나타날 높은 이익 성장세가 결국 내년 주가상승으로 이어질 것"이라고 말했다.

김홍식 하나금융투자 연구원은 "KT 경영진이 유무선과 미디어 사업을 분리하고 지주회사 체제로 전환하는 등 지배구조를 변경한다면 가장 큰 약점으로 지적되어 온 과다한 영업비용 문제가 긍정적인 방향으로 전환돼 긍정적인 주가 반응이 예상된다"며 "SK텔레의 경우에는 통신과 비통신 부문의 실적이 동시에 개선되고 있는데다 자회사 상장으로 인해 내년에는 주도주로 떠오를 가능성도 있다"고 설명했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기