공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 15만원 상향조정

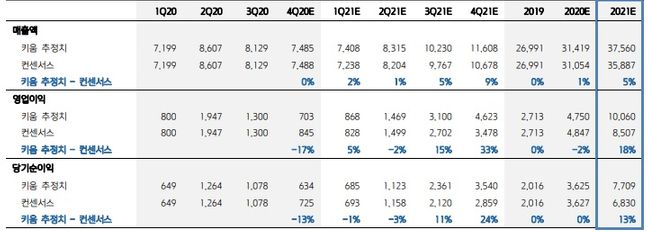

SK하이닉스 실적추이.ⓒ키움증권

SK하이닉스 실적추이.ⓒ키움증권

키움증권은 10일 SK하이닉스에 대해 내년 1분기에 실적 턴어라운드가 예상된다고 밝혔다. 투자의견은 '매수'를 유지하고, 목표주가는 15만원으로 상향조정한다고 밝혔다.

박유악 키움증권 연구원은 "4분기 영업이익이 7034억원으로 기대치보다 높아질 것"이라며 "1분기 영업이익은 8676억원으로 분기 실적 턴어라운드를 기록할 것"이라며 "D램의 고정가격 상승과 출하량 호조세가 예상되기 때문"이라고 말했다.

박 연구원은 "D램의 가격 전망치 조정을 반영해 21~22년 EPS 전망치를 상향했다"며 "메모리 수퍼 사이클 초입인 올해 4분기에서 내년 1분기까지 긍정적인 모멘텀이 집중되는 만큼 주가 역시 강한 상승률을 기록할 것"이라고 전망했다.

그는 "NAND는 영업적자가 이어지지만 내년부터는 수급개선과 실적개선이 동반될 것"이라고 전망했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기