공유하기

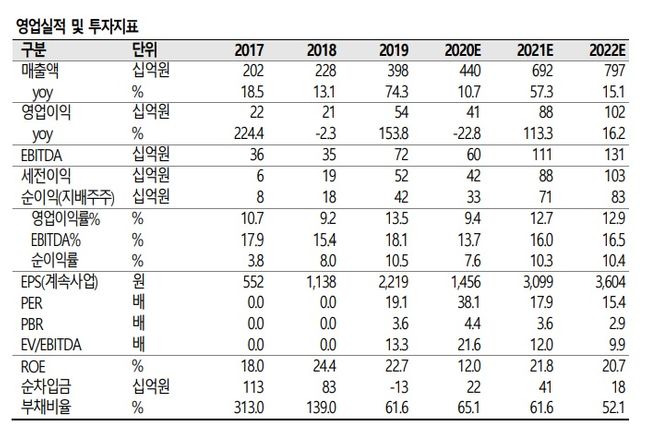

아이티엠반도체 영업실적 및 투자지표ⓒSK증권

아이티엠반도체 영업실적 및 투자지표ⓒSK증권

SK증권은 15일 아이티엠반도체에 대해 “현재는 중장기 안정적인 실적 성장 기반을 다지는 시기로 판단한다”며 목표주가를 기존 7만8000원에서 7만원으로 하향 조정했다. 투자의견 ‘매수’는 유지했다.

이동주 연구원은 “아이티엠반도체는 코로나19 저점 이후 업종 대비 더딘 회복을 보였다”면서 “3분기 국내 주요 고객사 출하 반등에도 동사가 포지셔닝 되어 있는 제품의 출하는 부진했고, 북미 고객사의 제품 출시가 연기되며 3분기에도 시장 기대치를 하회하는 실적을 기록했다”고 설명했다.

반면 9월부터 수주가 크게 늘어나며 4분기 생산량은 정상 궤도에 올라설 것으로 내다봤다.

이 연구원은 “북미향 공급 제품 라인업은 작년 3종에서 올해 7종 내외로 추정되며 내년 이보다 더욱 늘어날 전망”이라며 “이에 따라 지난 7일 베트남 제5공장 시설투자를 공시하며 북미향 PMP 대응 예정이고, 총 548억원 규모로 4분기부터 점진적으로 가동될 것”이라고 밝혔다.

그는 “북미향 제품 라인업 확대에 따른 수주 증가 테미에는 변함이 없지만 달러 매출 베이스로 원·달러 환율 하락과 4공장 및 신규 시설투자에 따른 감상비는 향후 부담 요인”이라고 짚었다.

이어 “환율, 감상비, 중대형 R&D 등 비용 단에서의 통제가 쉽지 않아 연간 실적 추정치 하향이 불가피하다”면서 “그럼에도 고객사 및 제품별 다각화가 순조롭게 진행 중임을 생각하면 중장기 안정적인 실적 성장 기반을 다지는 시기로 판단, 단기보다는 중장기 관점에서 매수가 유효하다”고 덧붙였다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기