공유하기

투자의견 '매수' 유지, 목표주가 2만3000원으로 상향

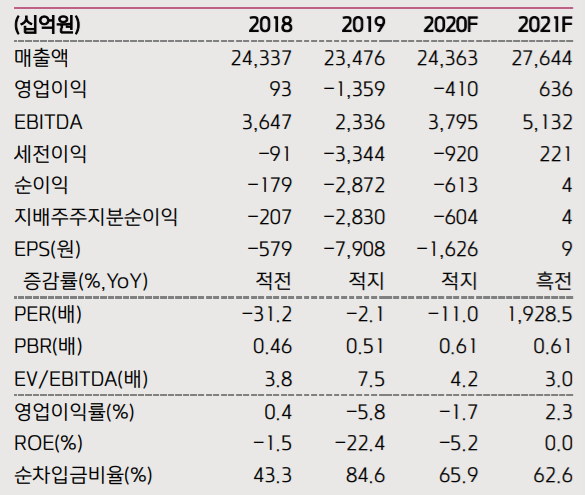

LG디스플레이 투자지표 변동 추이 ⓒ키움증권

LG디스플레이 투자지표 변동 추이 ⓒ키움증권

키움증권은 16일 LG디스플레이에 대해 지속된 TV, IT 등 프리미엄 제품 수요 강세로 믹스 개선 효과가 극대화돼 올해 4분기에 어닝 서프라이즈를 기록할 것이라고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 2만원에서 2만3000원으로 상향조정했다.

김소원 키움증권 연구원은 "올해 4분기 LG디스플레이는 연결 기준으로 전년 동기 대비 18% 늘어난 7조6000억원의 매출액과 3042억원의 영업이익을 거두면서 흑자전환에 성공할 것으로 보인다"며 "원·달러 환율이 부진함에도 신종 코로나바이러스 감염증이 촉발한 프리미엄 IT 제품의 수요 강세로 믹스 개선 효과가 극대화될 것으로 전망된다"고 설명했다.

이어 "광저우 신규 공장 가동으로 OLED TV 패널 판매가 추가 상승하고, POLED 패널도 북미 고객사의 전략 모델 출시에 힘입어 출하량이 전 분기 대비 93% 늘어나는 등 전 사업부의 실적 호조가 나타날 것으로 보인다"고 덧붙였다.

김 연구원은 "지난 11일 유리 원장 생산 업체인 NEG의 다카쓰키시 공장의 정전으로 인해 LCD 패널 가격의 상승세가 지속될 것으로 전망되지만 LG디스플레이에 미칠 직접적인 생산 차질은 제한적일 것으로 파악된다"며 "LG디스플레이는 2021년 상반기엔 LCD 패널 가격 강세로 하반기엔 북미 전략 고객사향 POLED 출하량이 전년 대비 62% 증가해 총 6361억원의 영업이익을 거두면서 전년 대비 약 1조원 가까운 실적 개선세를 나타낼 것"이라고 분석했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기