공유하기

투자의견 '매수' 유지, 목표주가 3만3000원으로 상향

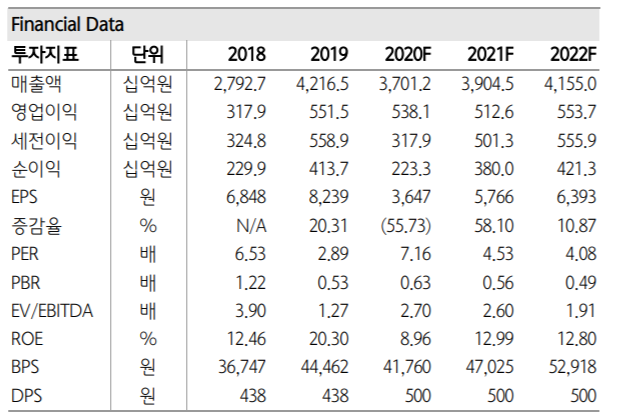

HDC현대산업개발 투자지표 변동 추이 ⓒ하나금융투자

HDC현대산업개발 투자지표 변동 추이 ⓒ하나금융투자

하나금융투자는 17일 HDC현대산업개발이 최근 준공업지역을 활용한 주택공급 등 높아지고 있는 유휴부지를 활용한 개발 가능성의 수혜를 입을 것으로 전망했다. 이에 투자의견은 매수를 유지하고, 목표주가는 기존 2만7000원에서 3만3000원으로 상향조정했다.

윤승현 하나금융투자 연구원은 "올해 HDC현산의 분양 세대수는 다음 주 공급 예정인 청주 가경5단지를 포함해 총 1만5000세대로 지난해의 6400세대 대비 1.4배가량 늘어날 것으로 관측된다"며 "내년에는 대전아이파크시티 2-1, 영통아이파크캐슬 3단지, 반정아이파크캐슬 4~5단지, 울산태화강, 청주가경5단지 등 총 5개 자체주택사업지에서 발생할 6000억원대의 준공옵션 매출을 포함해 1년 새 11% 증가한 2조7000억원의 외주주택매출 기록할 것으로 예상된다"고 설명했다.

이어 "용산, 공릉, 광운대 등 주요 개발예정사업지 착공시점과 개발방식에 따라 추가적인 매출 및 이익 인식도 가능해 보인다"고 덧붙였다.

윤 연구원은 "최근 정부가 약 20㎢의 준공업지역을 활용해 역세권고밀개발 등에 나서겠다는 발표로 유휴부지를 활용한 주택공급 가능성을 높이고 있는 만큼 서울 내 개발사업에 적극적인 HDC현산은 큰 수혜를 입을 수 있을 것으로 판단된다"며 "3기 신도시 공급이 본격적으로 시작되는 2023년 이전까지 수도권 주택공급을 주도할 유휴부지개발과 도시개발사업으로 HDC현산의 2021년과 2022년 영업이익 추정치가 각각 4%, 8% 상향되는 등 뚜렷한 수혜를 누릴 것으로 전망된다"고 분석했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기