공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 매수 의견 유지, 목표주가 12만원서 15만원으로 상향

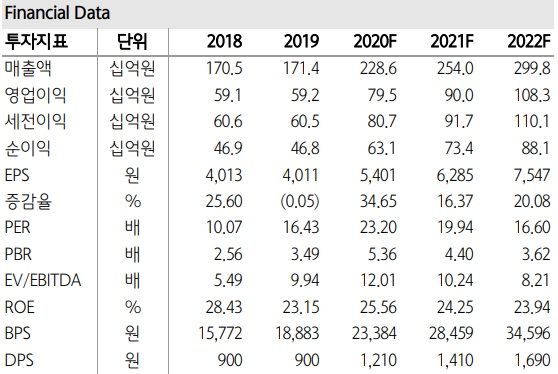

티씨케이 실적추이 현황.ⓒ하나금융투자

티씨케이 실적추이 현황.ⓒ하나금융투자

하나금융투자는 30일 티씨케이에 대해 2022년 실적을 기반으로 목표주가를 기존 12만 원에서 15만 원으로 상향 조정한다고 밝혔다. 투자의견은 '매수' 의견을 기존대로 유지했다.

티씨케이는 반도체 '포커스 링' 시장 1위 업체인데 반도체 공정 소재 중에서 고단화 3D-낸드 플래시(NAND Flash) 식각 공정에 필요한 실리콘 카바이드 링(Solid SiCring)을 공급한다. 주요 고객사는 미국의 식각 공정 장비 제조사이고, 최종 고객(End user)은 메모리 반도체 고객사이다.

김경민 하나금융투자 연구원은 “목표주가 15만 원의 산정 기준은 2022년 실적으로 2019년 신규 시설투자가 전개된 부지에 장비 입고가 마무리되어 풀가동하는 것으로 가정했다”고 설명했다

이어 김 연구원은 “2020년 현재, 해당 부지의 장비입고는 아직 진행 중이고 설비가 늘어나는 상황”이라면서 “중장기적으로 풀가동 가시성을 드러내는 지표는 종업원 수의 증가세”라고 진단했다.

실제 지난 4개 분기 동안 종업원의 수는 348명, 353명, 373명, 396명으로 늘어났다.

하나금융투자는 2022년 추정 순이익으로 881억원을 예상했고, 주가수익비율(PER)은 20배를 적용했다고 밝혔다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기