공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 5만2000원 상향

현대차증권ⓒGS건설

현대차증권ⓒGS건설

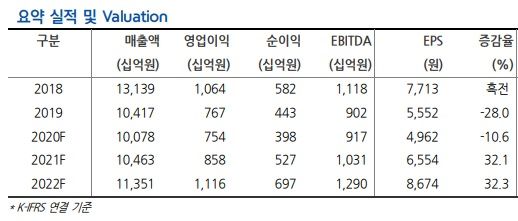

현대차증권은 8일 GS건설에 대해 향후 실적개선으로 인한 주가 상승 잠재력이 커질 것이라고 진단했다. 투자의견은 '매수'를, 목표주가는 5만2000원으로 목표주가를 상향조정했다고 밝혔다.

성정환 현대차증권 연구원은 "단기적으로 주가가 급등했지만 2022년까지 실적개선이 나타날 것을 고려하면 상승 잠재력이 남아있다"며 이같이 말했다.

이어 성 연구원은 "작년과 올해 분양물량, 원가율 관리 등으로 내년까지 실적 개선이 가능하다"고 덧붙였다.

성 연구원은 "2018년~2019년 평균 P/B를 소폭 할증한 0.9배를 적용해 목표주가를 높였다"며 "과거 대비 해외 현장 우려가 현저하게 감소했고 베트남 등 신사업 매출이 기대되는 국면"이라고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기