공유하기

카카오톡

블로그

페이스북

X

주소복사

현대백화점 4분기 실적 리뷰ⓒNH투자증권

현대백화점 4분기 실적 리뷰ⓒNH투자증권

NH투자증권은 5일 현대백화점에 대해 “올해 여의도 백화점 오픈, 코로나 기저효과, 면세점의 수익성위주 경영 등으로 실적 턴어라운드 폭이 클 것”이라며 목표주가를 기존 8만2000원에서 10만원으로 상향 조정했다.

이지영 연구원은 “올해 실적으로 백화점 부문 순매출은 전년 대비 10% 증가한 1조9322억원, 영업이익은 58% 늘어난 3146억원을 추정한다”며 “여의도 백화점 오픈 등으로 두 자릿수 매출성장을 기대하며 코로나 기저효과로 수익성도 큰 폭 개선될 전망”이라고 내다봤다.

면세점의 순매출은 전년 대비 50% 증가한 9339억원, 영업적자는 457억원이 개선된 198억원을 추정했다.

이 연구원은 “현대백화점은 올 한해 수입 화장품의 브랜드 라인업을 확대하고 수익성 위주로 경영하겠다는 입장”이라며 “백화점, 면세 모두 턴어라운드 폭이 클 것으로 기대한다”고 밝혔다.

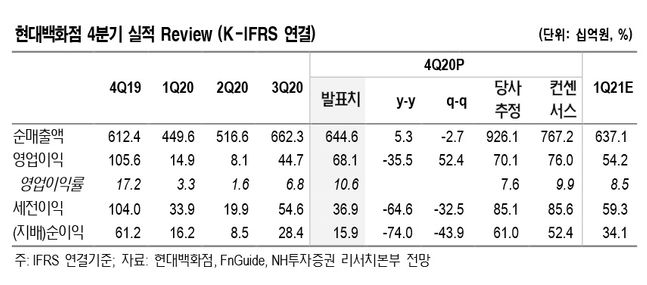

현대백화점은 4분기 연결기준 순매출 6446억원, 영업이익 681억원으로 외형 및 수익성 모두 시장 기대치를 하회하는 실적을 발표했다.

이 연구원은 “면세점 부문은 순매출 1699억원, 영업적자 163억원을 기록했는데 영업적자가 확대된 것은 수입품 재고부족으로 할인율이 높은 국산 화장품의 매출 비중이 상승했고 공항점 리스회계 변경으로 61억원의 추가 비용이 반영됐기 때문”이라고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

백서원 기자 (sw100@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기