공유하기

4대銀 가계 고정이하여신, 1년 새 1000억 가까이 감소

부동산·주식 가려진 코로나 충격…거품 붕괴 '주의보'

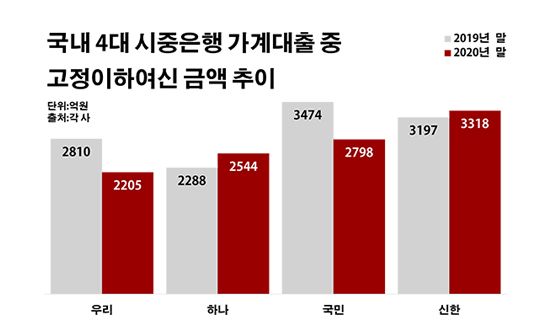

국내 4대 시중은행 가계대출 중 고정이하여신 금액 추이.ⓒ데일리안 부광우 기자

국내 4대 시중은행 가계대출 중 고정이하여신 금액 추이.ⓒ데일리안 부광우 기자

국내 4대 시중은행들이 가계에 빌려준 대출에서 발생한 부실채권이 지난해 1000억원 가까이 줄어든 것으로 나타났다. 신종 코로나바이러스 감염증(이하 코로나19) 사태로 경기 침체의 골이 깊어졌음에도 가계대출의 질은 겉으로 보기에 이전보다 나아졌다는 얘기다. 하지만 이는 최근 부동산과 주식 등 자산 시장의 호황이 불러온 착시효과로, 오히려 버블 붕괴에 대비해 고삐를 죄야 할 때라는 지적이 나온다.

8일 금융권에 따르면 지난해 말 기준 KB국민·신한·하나·우리은행 등 4개 은행들이 보유한 가계대출 중 고정이하여신으로 분류된 금액은 총 1조865억원으로 전년 말(1조2769억원) 대비 7.7%(904억원) 줄어든 것으로 집계됐다. 고정이하여신은 금융사가 내준 여신에서 3개월 넘게 연체된 대출을 가리키는 말로, 통상 부실채권을 분류할 때 잣대로 쓰인다.

은행별로 보면 우선 우리은행의 가계대출 관련 고정이하여신이 같은 기간 2810억원에서 2205억원으로 21.5%(605억원)나 감소하며 최소를 기록했다. 국민은행의 해당 액수 역시 3474억원에서 2798억원으로 19.5%(676억원) 줄었다. 신한은행의 가계대출 중 고정이하여신은 3197억원에서 3318억원으로 다소(3.8%·121억원) 늘었지만 큰 폭의 변화는 아니었다. 하나은행 정도만 가계대출에서 불거진 고정이하여신이 2288억원에서 2544억원으로 11.2%(256억원) 늘며 두 자릿수 대의 증가율을 나타냈다.

이 같은 은행들의 가계대출 건전성 추이에 눈길이 쏠리는 이유는 코로나19 여파 속에서도 개선 흐름을 보였다는 데 있다. 코로나19 이후 가계 경제 역시 타격이 불가피했음에도 이들을 둘러싼 대출의 질이 나아진 현실은 의외로 받아들여질 수 있는 대목이다.

이에 대해 일각에서는 지난해 초부터 시행된 코로나19 금융지원 정책의 효과란 해석이 나온다. 은행을 비롯한 금융사들은 금융당국의 요청에 따라 지난해 4월부터 코로나19 이후 일시적 자금난에 빠진 차주들을 상대로 대출만기를 연장해주고, 이자 상환을 유예해 주고 있다. 하지만 이는 어디까지나 중소기업과 소상공인을 대상으로 한 정책이다. 가계대출과는 무관한 금융지원이다.

금융권에서는 가계대출의 건전성이 개선된 진짜 배경으로 최근 자산 시장의 움직임을 꼽는다. 최근 가계가 빚을 내 주로 사들인 부동산과 주식의 가치가 빠르게 상승하면서, 이와 연계된 대출의 부실도 감춰지고 있다는 해석이다. 현재로서는 자산을 팔아 충분히 빚을 상환할 수 있는 시기인 만큼 문제가 불거지지 않고 있다는 의미다.

아울러 코로나19가 불러온 제로금리 시대도 가계대출의 질을 떠받치고 있는 한 요인으로 거론된다. 지난해 기준금리가 0%대까지 떨어지면서 이자 부담이 줄어, 새로운 대출을 받아 기존 대출을 대신하는 이른바 대환이 늘었을 것이란 분석이다. 과도한 이자 부담에 따라 부실로 이어질 수 있었던 기존 대출이 저금리의 신규 대출로 전환되면서 건전성 개선 효과를 낳고 있다는 것이다.

이 때문에 금융권에서는 가계대출의 부실 관리에 더욱 신경을 곤두세워야 할 때라는 목소리가 커지고 있다. 지금과 반대로 가계가 은행에서 돈을 빌려 매입한 자산 가격이 폭락하거나, 금리가 상승 반전할 경우 대출 건전성이 크게 악화될 수 있다는 의미여서다.

금융권 관계자는 "최근의 자산 시장은 코로나19를 계기로 실시된 완화적 통화정책과, 그에 따라 불어난 시중 유동성에 힘입어 다소 과열된 측면이 있다"며 "이제 은행들로서는 이런 거품이 가려진 부실을 감안하고, 선제적인 가계대출 건전성 관리에 들어가야 할 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기