공유하기

올 상반기 통신주 30% 이상 상승…KT '기관', SKT '외국인' 러브콜

배당 확대 신사업 성과에 투자 매력↑…하반기 대장주 격돌

SKT, MSCI 지수 변경·인적분할 변수…KT, 연내 4만원 돌파 전망

서울 중구 을지로 SK텔레콤 본사(왼쪽)와 KT 광화문 이스트 사옥ⓒ

서울 중구 을지로 SK텔레콤 본사(왼쪽)와 KT 광화문 이스트 사옥ⓒ

올해 상반기 통신주 주가가 크게 뛰며 재평가가 이뤄진 가운데 하반기에도 투자자들에게 ‘러브콜’을 받을 전망이다. 특히 KT와 SK텔레콤이 통신 대장주 자리를 두고 치열하게 경쟁을 벌이고 있는 가운데 KT에 주목할 필요가 있다는 증권가 의견이 나오고 있어 주목된다.

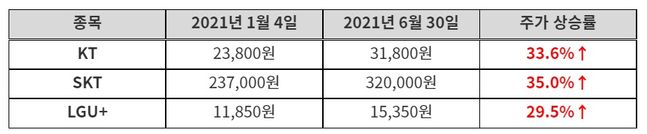

28일 한국거래소에 따르면 올해 상반기 KT, SKT, LGU+는 올해 각각 33.6%, 35%, 29.5%의 주가 상승률을 기록한 것으로 집계됐다. 기관과 외국인 매수가 주가 상승을 이끌었다.

그동안 통신주는 변동성이 크지 않는 소위 ‘재미없는 주식’으로 평가 받으며, 투자자들에게 외면 받아왔다. 그러나 올해부터 통신 3사가 ‘기업가치’를 올리기 위한 배당 확대, 비통신 분야 사업 확대 등 노력을 이어가면서 평균 32.7%의 주가 상승세를 보였다.

특히 KT와 SK텔레콤은 기관과 외국인의 매수 공세가 이어지고 있다. 한국거래소에 따르면 KT는 올해 상반기(1~6월) 기관 순매수 4위를 기록했으며, SKT는 외국인 순매수 2위 종목에 올랐다. 하반기에도 지난 27일 종가기준 KT는 기관 순매수 6위에 올랐고, SKT는 외국인 순매수 6위를 기록했다.

올 상반기 통신주 주가 상승률 현황.ⓒ한국거래소

올 상반기 통신주 주가 상승률 현황.ⓒ한국거래소

하반기에도 통신주의 전망이 밝다. 2분기에도 통신3사의 실적이 견조할 것으로 전망되고 있고, 배당 증가 기대감이 높아져서다. 최남곤 유안타증권 애널리스트는 "2분기 3사 합산 영업이익이 1조1200억원을 기록할 것으로 예상한다. 증권가 전망치 평균인 1조500억원을 웃돌 전망"이라고 말했다.

이에 따라 올 하반기 KT와 SKT 간의 통신 대장주를 놓고 치열한 경쟁이 계속될 것이라는 전망이 나오는 가운데, 증권가 곳곳에서는 KT의 손을 들어주고 있다. 외국인이 SK텔레콤을 대량 매수하면서 오는 8월 12일 MSCI(모건스탠리캐피털인터내셔널) 지수 변경에서 편입비중이 축소될 것이란 전망이 나와서다.

김홍식 하나금융투자 연구원은 실적흐름, 이익 수준, 배당 전망 등 전반에서 KT의 상승여력이 더 높다고 분석했다. 그는 "KT는 올해 1600원 수준의 배당이 유력하며 연내 4만원 돌파 가능성이 높은 반면에 SKT의 경우 8월이 지나고 나면 특별한 재료가 없다는 것에 주목해야 한다"고 분석했다.

반면 SKT는 외국인 지분율 보유한도(49%)에 육박한 46%인 상황에서 MSCI 지수 정기변경에서 편입 비중 축소 가능성이 제기되고 있어 단기 하락을 피하기 어렵다는 분석이 나오고 있다.

고경범 유안타증권 연구원은 "이번 변경에서 SK텔레콤의 편입비중이 현재의 25% 수준으로 급감할 것"이라며 "이렇게 되면 외국인이 매수가능한 지분이 2.6% 불과하기 때문에 외국인의 비중축소가 예상된다"고 말했다.

아울러 오는 11월 SK텔레콤이 통신분야의 존속법인과 SK하이닉스를 자회사로 둔 신설 투자회사로 인적분할(분할비율 6대4)하면서, 분할 후 주가 변동성에 대한 의견이 분분해지고 있다. 존속법인은 오는 8월 출시하는 구독 서비스를 안착시키고 신사업 성과에 따라 기업가치가 결정될 것이란 분석이다.

정지수 메리츠증권 연구원은 "SK텔레콤은 특히나 시장의 높은 관심을 받고 있는 구독형 서비스와 메타버스 서비스 출시가 임박함에 따라 이들 신규 서비스의 초기 성과에 따라 논쟁의 중심에 있는 존속법인의 기업가치 평가가 정당화될 수 있을 전망"이라고 내다봤다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기