공유하기

OECD·G20 IF 회의서 합의

연 매출 200억 유로 이상 기업

구글·애플·삼성전자 등 대상

매출발생국 과세권 배분 개념 안내표. ⓒ기획재정부

매출발생국 과세권 배분 개념 안내표. ⓒ기획재정부

오는 2023년부터 구글과 애플 등 글로벌 다국적 기업들의 초과이익에 대해 소재국에서 세금을 매길 수 있는 디지털세 최종 합의문이 나왔다. 초과이익의 최대 25%까지 과세가 가능하다.

기획재정부에 따르면 경제협력개발기구(OECD)와 주요 20개국(G20) 포괄적 이행체계(IF)는 8일 영상으로 회의를 열어 이러한 내용을 골자로 하는 디지털세 필라1·2 최종 합의문과 시행 계획을 공개했다.

기업의 매출발생국(시장 소재국) 과세권 배분(필라1)과 글로벌 최저한세 도입(필라2)에 대한 내용으로 최종 합의문은 총회에 참가한 140개국 가운데 케냐와 나이지리아, 파키스탄, 스리랑카를 제외한 136개국의 지지를 얻었다. 제도는 오는 2023년부터 시행한다.

필라1 초과이익 배분비율은 25%로 결정됐다. 다국적 기업의 글로벌 이익 가운데 통상이익률의 10%를 넘는 이익(초과이익)에 25%를 적용하는 것으로 시장 소재국에서 과세권을 가지게 된다.

구글과 애플 등 그동안 우리나라에서 매출은 발생하지만 과세할 수 없었던 거대 디지털 기업에 대한 과세권을 확보한 것이다.

반대로 삼성전자와 SK하이닉스 등 우리나라 기업도 해외에서 발생한 이익에 대해 일정 부문 세금을 해당 국가에 내야 한다.

적용 대상은 연매출액이 200억 유로(약 27조원)를 넘고 10% 이상 이익률을 내는 다국적 기업이다. 채굴업과 규제된 금융업 등 일부는 제외된다.

기획재정부는 “과세권을 배분받는 국가가 다수라 논의 상 30% 비율이 우세했으나 우리나라를 포함한 소규모 선진국들의 20% 비율 지지 입장을 반영해 절충안인 25%로 결정됐다”고 밝혔다.

필라2에서는 글로벌 최저한세율을 15%로 확정했다. 이미 지난 7월 최소 15% 이상 글로벌 최저한세 도입에 합의한 바 있는데 이번 회의에서 이를 확정한 것이다.

최저한세 적용대상은 매출액 7억5천만 유로(약 1조원) 이상 다국적 기업이다. 다국적 기업의 자회사가 특정 국가에서 최저한세율보다 낮은 세율을 적용받을 경우, 최종 모회사가 위치한 국가에서 미달세액만큼 과세권을 받는 방식이다. 반대로 최종 모회사가 최저한세율보다 낮은 세율을 적용받으면, 해외 자회사들이 미달세액만큼을 해당 국가에 납부해야 한다.

기재부는 “글로벌 최저한세의 도입으로 국가 간 무분별한 조세경쟁을 방지하고 다양한 방식으로 이루어지는 다국적 기업의 조세회피를 차단할 수 있을 것으로 기대한다”고 밝혔다. 우리나라 경우 현재 법인 최저한세율이 15%이기 때문에 직접적인 영향은 크지 않을 것으로 보인다.

합의안은 오는 13일에 미국 워싱턴에서 열리는 주요 20개국 재무장관회의에 보고된 뒤 이달 말 이탈리아 로마 주요 20개국 정상회의에서 추인될 예정이다.

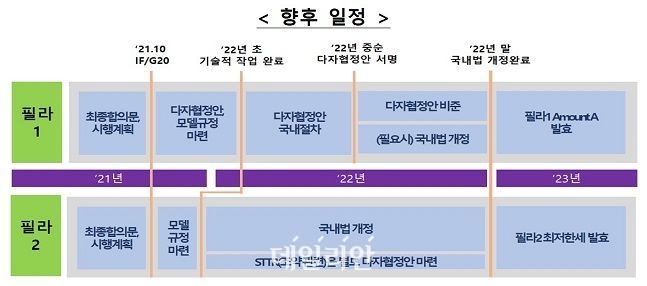

디지털세 도입 관련 향후 일정. ⓒ기획재정부

디지털세 도입 관련 향후 일정. ⓒ기획재정부

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기