공유하기

3분기 영업익 역대 최고…포스코 3조1200억, 현대제철 8262억

비수기로 꼽히는 4분기, 3분기와 비슷한 실적 유지 전망

고로 출선 장면. ⓒ포스코

고로 출선 장면. ⓒ포스코

국내 철강업계 ‘빅2’ 포스코와 현대제철이 철강재 수요산업 호조와 철강 제품 가격 강세 등에 힙입어 각각 역대 분기 최고 실적을 냈다. 전통적 비수기로 꼽히는 4분기에도 양사 실적은 3분기와 비슷한 수준을 유지해 호실적을 거둘 전망이다.

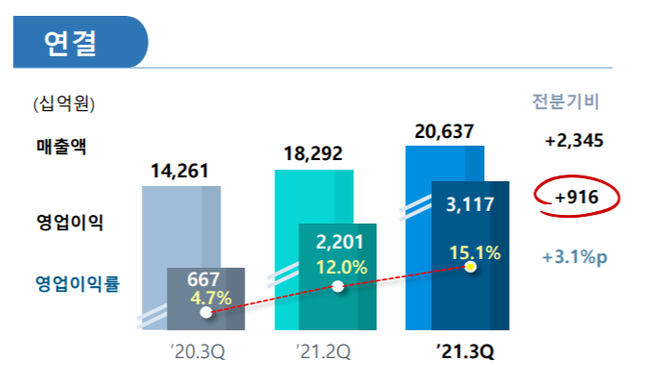

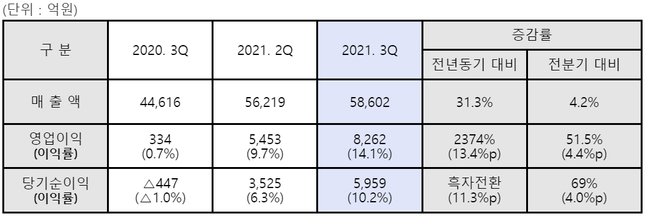

포스코는 3분기 연결기준 연결기준 매출 20조6400억원, 영업이익 3조1200억원을 기록했다. 전년 동기 대비 각각 365.67%, 44.74% 증가한 수치다. 현대제철은 올해 연결기준 3분기 매출은 전녀 동기 대비 31.3% 증가한 5조8602억원, 영업이익은 2374% 증가한 8262억원을 달성했다.

양사가 3분기 깜짝실적을 거둘 수 있었던 것은 글로벌 철강 시황 호조와 제품 가격 강세가 지속되면서다.

신종 코로나바이러스 감염증(코로나19)가 점차 회복 국면을 보이며 올해 글로벌 철강 수요는 늘어나고 있다. 세계철강협회에 따르면 올해 글로벌 철강 수요는 전년 대비 4.5% 증가할 것으로 나타났다.

제품 가격을 뒷받침하는 원·부자재 가격도 번갈아 강세를 보이고 있다. 철강재 원재료인 철광석 가격은 t당 220달러에서 110달러대로 하락했으나, 부자재 제철용원료탄(석탄)가격이 t당 400달러대까지 올라 가격을 유지하고 있다.

현대제철 관계자는 "원료탄 가격이 현재보단 좀 내려오겠지만, 당분간은 강세가 전망된다"고 말했다.

포스코 별도기준 3분기 철강 판매량은 전년 대비 1.4% 증가한 902만2000t을 기록했다. 국내 수요산업 호조로 냉연, 도금 중심 판매량이 증가했고, 내수 비중이 확대됐다. 현대제철은 지난 9월 협력사 파업에 따른 제품 출하 지체 영향으로 판매량이 다소 줄었지만, 글로벌 철강시황 강세 흐름에 적극 대응해 큰 폭의 수익성 개선을 이어가고 있는 모습이다.

포스코 관계자는 “국내외 철강시황 호조 지속 및 글로벌인프라 부문의 견조한 실적으로 분기기준 최대 실적을 기록했다”고 말했다.

현대제철 관계자는 “원자재 가격 상승을 반영한 적극적인 판매단가 정책과 함께 글로벌 프리미엄 제품 판매 확대를 통한 수익성 개선 노력이 주효했다”고 설명했다.

포스코 2021년 3분기 실적(연결기준).ⓒ포스코

포스코 2021년 3분기 실적(연결기준).ⓒ포스코

현대제철 2021년 3분기 실적 (연결기준).ⓒ현대제철

현대제철 2021년 3분기 실적 (연결기준).ⓒ현대제철

포스코와 현대제철은 비수기로 꼽히는 4분기 실적에 관해 3분기와 비슷한 수준을 유지할 것이란 전망을 내놨다. 글로벌 시장으로 유입되는 중국산 철강재 감소와 철강 수요가 꾸준히 유지될 것이라는 예상에 따른 것이다.

중국은 대기오염방지 및 탄소중립 추진을 위한 철강생산량 통제를 강화하고 있다. 앞서 중국이 수출증치세 환급 폐지를 시행하며 국내 저가 중국산 철강재 수입은 줄어든 바 있다.

포스코 관계자는 “중국 정부의 탄소중립 목표 차원에서 감산 유도 정책 강화될 것으로 보인다”며 “철강사들의 철강 감산 기조도 계속될 것으로 예상되며 이에 글로벌 유입 중국산 철강재는 줄어들 것”이라고 설명했다.

이어 “수요 측면에서는 올해 글로벌 자동차 수요가 8100만대로 예상되며, 3분기 조선사 수주량은 전년 대비 4배 높은 수준”이라며 “내년도 세계 철강수요는 올해 대비 2% 증가할 것으로 전망된다”고 덧붙였다.

현대제철은 “세계경제 경기회복세가 소폭 둔화됨에도 철강수요는 선진국을 중심으로 꾸준히 증가할 것으로 보고 있다”며 “건설, 자동차, 조선 등 수요산업 회복 기조가 이어지면서 철강 수요 강세도 유지될 것으로 내다보고 있어 이에 따라 실적호조가 계속될 것”이라고 전망했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기