공유하기

증권사 적정 시총 기준 코스피 ‘2위’

상장 후 유통비율 10% 하회 가능성

“수주잔고 국내 최대...매출 기대”

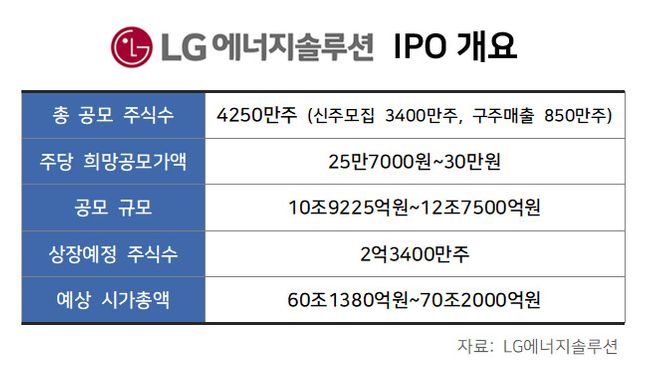

LG에너지솔루션 IPO 개요ⓒ데일리안 백서원 기자

LG에너지솔루션 IPO 개요ⓒ데일리안 백서원 기자

단군 이래 최대 규모의 기업공개(IPO)로 불리는 LG에너지솔루션이 국내 기관 투자자 대상 수요예측에 돌입한다. 증권사들이 LG에너지솔루션의 적정 시가총액을 100조원까지 예상하는 만큼 공모가가 밴드 상단인 30만원으로 정해질 가능성도 높다. 전문가들은 상장 이후 주가가 높은 변동성을 나타낼 수 있지만 추가적인 상승 등력을 이어갈 것으로 전망했다.

11일 금융투자업계에 따르면 LG에너지솔루션은 이날부터 이틀간 국내 기관 투자자를 대상으로 수요예측을 진행한다. 수요예측 결과는 오는 14일에 발표될 예정이다. 이어 18~19일 일반 투자자를 대상으로 공모 청약을 실시한 뒤 27일 유가증권시장에 상장한다.

공모가 희망 범위는 25만7000원~30만원으로 공모 금액은 최소 10조9224억원에서 최대 12조7500억원이다. 이에 따른 예상 시가총액은 60조1000억원에서 70조2000억원에 달한다. 상장과 동시에 삼성전자와 SK하이닉스에 이어 코스피 시가총액 3위로 이름을 올리게 된다.

기관들이 제시할 의무 보유 확약 비율도 관심사다. 상장 당일 유통 비율이 기관들의 확약에 따라 최종 결정되기 때문이다. 상장 후 LG에너지솔루션의 최대주주인 LG화학과 우리사주조합의 합산 지분율은 85.5%다. 해당 주식은 모두 보호예수로 묶이게 된다. 일반투자자(4.5%)와 기관투자자(10%) 보유분 중 보호예수가 걸리지 않은 일부만 거래 가능하다.

결국 LG에너지솔루션의 상장 직후 유통 물량 비중이 전체 주식수의 10%에 미치지 못할 것이란 기대감도 나온다. 유통 가능 물량이 적을수록 시세차익을 실현할 수 있는 물량이 적어 주가 상승 가능성이 높다. 올해 3월 상장 이후 ‘따상(공모가의 2배에 시초가를 형성한 뒤 상한가)’을 기록한 SK바이오사이언스의 유통 비율도 11.64%에 그쳤다.

특히 LG에너지솔루션은 상장 직후 파이낸셜타임스스톡익스체인지(FTSE), 모건스탠리캐피털인터내셔널(MSCI), 코스피200 등 주요 지수에 조기 편입이 이뤄질 가능성이 높아 글로벌 투자금 유입이 기대된다는 평가다.

강송철 유진투자증권 연구원은 “패시브 추적 자금의 예상 매입 수요는 9500억원에서 1조5000원 가량”이라며 “상장 직후 단기 주가에 플러스 요인으로 작용할 수 있다”고 밝혔다.

물량이 워낙 많아 상장 첫날 ‘따상’은 어려울 것이란 전망이 나온다. 다만 성공할 경우 시총은 182조원이 넘는다. 시총 100조원만 넘어도 2위 기업인 SK하이닉스(89조원대)를 넘어서게 된다.

NH투자증권은 LG에너지솔루션의 적정 시총을 101조원으로 예상했다. 사측의 전기차(EV) 배터리 선점 효과가 소재·공정 기술력과 핵심 원료 확보 등으로 인해 상당 기간 지속될 것이란 전망이다. 현재 주요 배터리 업체들의 수주잔고는 LG에너지솔루션 260조원, SK On 220조원, 삼성SDI 90조원 내외로 추정된다.

주민우 NH투자증권 연구원은 “선점 여부를 가장 객관적으로 나타내는 지표는 수주잔고와 생산능력”이라며 “수주잔고에 기반해 LG에너지솔루션의 생산능력은 2025년 418기가와트시(GWh)까지 확대돼 국내 경쟁사들과 2배 이상의 격차가 유지될 것”이라고 관측했다.

SK증권도 LG에너지솔루션의 적정 시총으로 100조원을 전망했다. 미국 전기차 시장 확대에 따라 공격적인 미국 증설과 함께 2025년까지 연평균 24%의 매출 성장이 기대된다는 평가다.

윤혁진 SK증권 연구원은 “2025년 이후 미국에서 판매되는 전기차의 절반 가까이가 LG에너지솔루션의 배터리를 장착하게 될 것”이라며 “상장 후 주가 변동성이 높겠지만 적정 시총은 100조원으로 추정한다”고 밝혔다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기