공유하기

“단기 수급요인 정점 통과 중”

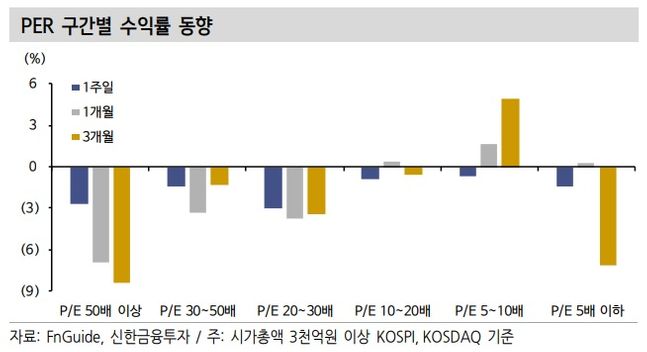

PER 구간별 수익률 동향 ⓒ신한금융투자

PER 구간별 수익률 동향 ⓒ신한금융투자

신한금융투자는 18일 대내외 요인으로 주식시장의 변동성이 커진 가운데 대형주와 주가수익비율(PER)이 낮은 업종 위주의 대응이 유리하다고 조언했다.

노동길 연구원은 “전날 한국 증시의 변동성 확대는 대내와 대외 요인이 맞물린 결과”라며 “대내 요인은 LG에너지솔루션 상장을 앞둔 수급 흔들림과 한국은행 기준금리 인상에 따른 시중금리 상승 움직임이고, 대외 요인은 미국 중앙은행(Fed) 긴축 경계감과 중국 경기 하강 우려”라고 밝혔다.

노 연구원은 “LG에너지솔루션 상장은 단기 수급 측면에서 변동성 확대 요인”이라며 “실제 패시브 매수 수요가 지수 변동성을 크게 키울 만큼 크다고 보기 어렵고 매입 시점도 분리된다는 점에서 지수 방향성에 장기간 영향을 미칠 요인은 아니다”라고 진단했다.

2016년 이후 대규모 기업공개(IPO) 전후 코스피 수익률이 영향을 받았지만 상장 후 회복세를 이어갔다는 점을 고려할 필요가 있다는 설명이다.

이어 “한국은행과 Fed 긴축 전환에 따른 시중금리 상승은 주식시장 변동성 확대 요인”이라며 “현재처럼 Fed에 선행하는 기준금리 인상은 미국 대비 한국 상대강도 하락 요인인데, 통화정책 측면에서 봤을 때 긴축 국면에서 한국 주식시장을 우위에 놓기 어렵지만 가격 조정이 상당 부분 전개됐다는 사실은 분명하다”고 판단했다.

신한금융투자에 따르면 한국 주식시장 상대 PER은 2018년 1분기 수준 직전으로 하락했다. 긴축 속도가 정점에 가까웠던 시기다. 미국 대비 한국 상대강도 하락 속도는 둔화할 수 있을 것이란 전망이다.

노 연구원은 “긴축 전환에 따른 위험 프리미엄 상승 국면에서 주식시장 목표 수익률과 지수 반등 눈높이를 다소 낮출 필요는 있다”며 “이익 추정치 하향이 마무리되기 전까지 뚜렷한 지수 반등은 지연될 수 있다”고 내다봤다.

또한 “시중금리 상승 국면에서 저PER 업종 위주 투자전략은 여전히 유효하다”며 “밸류에이션 부담이 상대적으로 높지 않은 대형주가 중소형주 대비 나은 구간”이라고 조언했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기