공유하기

‘금융·경제 이슈분석’ 발표

한국은행 사옥 ⓒ 한국은행

한국은행 사옥 ⓒ 한국은행

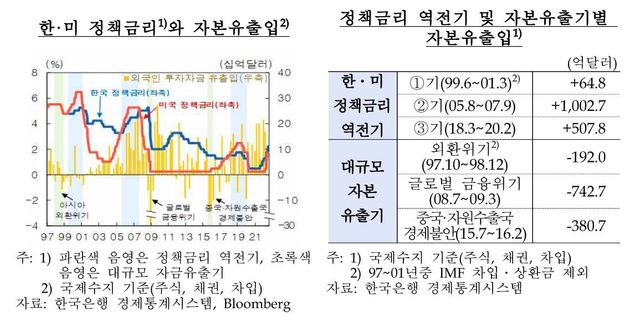

미국 연방준비제도(Fed·연준)가 연방공개시장위원회(FOMC)에서 기준금리를 0.75%p 올리는 자이언트 스텝을 단행함에 따라 한·미 기준금리가 역전됐다. 시장은 금리역전으로 인한 자본유출 이탈 가능성에 대한 목소리가 짙어졌고, 한국은행은 다시 한 번 우리나라 자본유출은 모두 정책금리 역전이 아닌 국제금융시장 불안이 국내로 전이되면서 촉발됐다고 강조했다.

28일 한국은행은 ‘금융·경제 이슈분석’ 보고서를 통해 이같이 밝히며 글로벌 금융위기 이후 전체기간을 살펴보더라도 정책금리차가 외국인 증권투자자금 흐름에 미치는 영향은 뚜렷하지 않았다고 분석했다.

이날 FOMC 결정으로 미국 기준금리는 기존 1.50~1.75%에서 2.25%~2.50% 수준으로 상승해 한국 기준금리(2.25%)를 넘어섰다. 미국 기준금리가 한국보다 높아진 것은 지난 2020년 2월 이후 약 2년 반 만이다.

내외금리차가 역전되면 우리나라 금융자산의 기대수익률이 상대적으로 낮아져 외국인 증권투자자금의 유출 압력이 높아지게 된다. 그러나 한은은 과거 사례를 살펴보면 지난 세 차례의 미 연준 금리 인상기에 한·미간 정책금리가 모두 역전됐으나 금리 역전 기간에도 외국인 증권투자 자금은 대체로 유입됐다고 진단했다.

또한 글로벌 금융위기 이후 전체기간을 살펴보더라도 정책금리차가 외국인 증권투자자금 흐름에 미치는 영향은 뚜렷하지 않았으며, 내외금리차만을 고려한 실증분석 결과 올해 하반기 중 한·미간 정책금리 역전에 따른 외국인 증권투자자금의 유출(또는 유입 감소) 규모는 소폭에 그칠 것이라고 추정했다.

한은은 “외국인 증권투자자금은 내외금리차 외에도 국내외 금융·경제 여건, 환율 전망 등과 같은 복합적 요인의 영향을 받기 때문에 정책 금리가 역전되더라도 실제 유출로 이어지는 것은 아니다”고 말했다.

정책금리 역전기 자본유출입. ⓒ한국은행

정책금리 역전기 자본유출입. ⓒ한국은행

아울러 과거 외국인 증권투자자금의 대규모 유출은 내외금리차 축소(또는 역전)보다는 주로 글로벌 리스크 이벤트 발생에 기인했음을 재차 강조하며 “우리나라 자본유출은 한·미 정책금리 역전이 아닌 국제금융시장 불안이 국내로 전이되면서 촉발된 것”이라고 덧붙였다.

다만 “미 연준의 금리인상폭이 예상보다 커지고 국제금융시장의 불안이 심화될 경우 외국인 증권투자자금이 상당 폭 유출될 가능성도 있다”고 언급했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기