공유하기

공정위, 6대 유통업태 34개 브랜드 판매수수료율 조사 발표

온라인몰·대형마트 직매입거래시 판매장려금 등 추가비용 증가

대형 유통업체의 판매 실질수수료율이 전반적으로 줄었음에도 불구하고 온라인몰·대형마트 직매입거래 시 판매장려금과 추가비용 비율이 늘어나면서 부담액은 증가했다.

특히 유통환경의 변화로 크게 성장한 온라인쇼핑몰 분야에서는 실질수수료율이 2021년에는 전년에 비해 하락했으나 거래금액 대비 판매촉진비 등 추가비용 부담비율은 증가된 측면을 보였다.

공정거래위원회는 TV홈쇼핑·백화점·대형마트·온라인쇼핑몰·아울렛·복합쇼핑몰·편의점 등 6대 유통업태의 주요 브랜드 34개에 대한 지난해 판매수수료 등 서면실태조사 결과를 23일 발표했다.

판매수수료는 직매입 거래를 제외한 특약매입·위수탁·임대 거래의 경우를 조사했다.

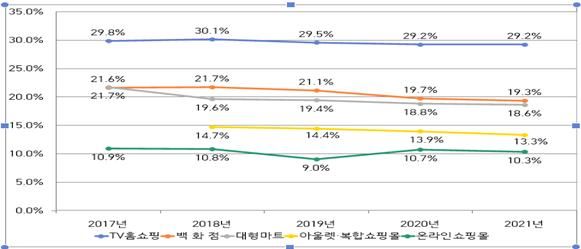

실질수수료는 1년 동안 대규모 유통업체가 납품·입점업체로부터 받은 수수료와 추가비용(판매촉진비 등)을 합해 상품 판매총액으로 나눈 값으로, 업태별 실질수수료율은 TV홈쇼핑(29.2%),백화점(19.3%), 대형마트(18.6%),아울렛·복합쇼핑몰(13.3%),온라인쇼핑몰(10.3%)의 순으로 나타났다.

각 업태 내 실질수수료율이 가장 높은 브랜드는 CJ온스타일(34.1%), AK백화점(20.2%), 홈플러스(19.1%), 뉴코아아울렛(18.8%), 쿠팡(29.9%)이었다. 단 쿠팡은 판매수수료율을 산정할 수 있는 특약매입 거래비중이 3.2%였으며, 96.8%는 직매입으로 파악됐다.

전년 대비 실질수수료율은 아울렛·복합몰(-0.6%p), 백화점(-0.4%p), 온라인쇼핑몰(-0.4%p), 대형마트(-0.2%p) 분야에서 하락했고, TV홈쇼핑 분야에서는 전년과 동일했다.

업태별 실질수수료율 추이(2017∼2021년) ⓒ공정위

업태별 실질수수료율 추이(2017∼2021년) ⓒ공정위

중소·중견기업인 납품·입점업체에 적용하는 실질수수료율은 대기업(공시대상기업집단 소속 회사)인 납품·입점업체에 비해 0.5~8.0%p 높게 나타났다. 전년에 비해 대형마트(-4.2%p), TV홈쇼핑(-1.1%p) 분야에서는 감소했으나, 온라인쇼핑몰(3.5%p), 아울렛·복합쇼핑몰(2.4%p), 백화점(1.8%p) 분야에서는 증가했다.

계약서상 명시된 판매수수료의 평균값인 명목수수료율(정률)은 TV홈쇼핑(34.3%),백화점(25.4%), 대형마트(19.6%), 아울렛·복합쇼핑몰(17.4%),온라인쇼핑몰(16.8%) 순으로 높았다.

정률수수료율이 가장 높은 브랜드는 CJ온스타일(39.3%), 신세계백화점(26.9%), 이마트(21.9%), 뉴코아아울렛(22.2%), 쿠팡(24.4%)이었다.

지난해에 비해서는 대형마트(-0.5%p), 아울렛·복합쇼핑몰(-0.2%p), 백화점(-0.2%p), TV홈쇼핑(-0.1%p) 분야에서는 하락했으나, 온라인 분야에서는 소폭 상승(0.1%p)했다.

거래방식은 편의점(99.0%)·대형마트(84.3%)·온라인쇼핑몰(66.8%)은 직매입 거래를, 백화점에서는 주로 특약 매입(63.3%) 거래를 하고 있는 것으로 나타났다.

아울렛·복합쇼핑몰은 임대을(87.4%) 비중이 높았고 TV홈쇼핑(76.6%)은 위수탁 거래 비중이 높았으며, 온라인 쇼핑몰도 위수탁(31.0%) 거래비중이 상당부분 차지했다.

직매입 거래에서 상품 판매촉진을 위해 납품업체가 유통업체에게 지급하는 판매장려금은 편의점(48.3%), 대형마트(21.9%), 온라인쇼핑몰(9.9%), 백화점(2.5%) 순으로 나타났다.

거래액 대비 납품업체의 판매장려금 부담액 비율은 편의점(1.9%), 온라인쇼핑몰(1.8%), 대형마트(1.3%), 아울렛·복합몰(0.3%) 순으로 높았으며, 부담액 비율은 전년에 비해 온라인쇼핑몰(0.2%p), 편의점(0.2%p), 대형마트(0.1%p), 백화점(0.1%p) 분야에서 각각 늘었다.

직매입 거래에서의 반품 비율은 편의점(22.1%), 대형마트(17.3%), 아울렛·복합쇼핑몰(9.4%), 온라인몰(7.2%), 백화점(6.0%), TV홈쇼핑(2.5%)의 순이었다.

거래액 대비 납품업체가 부담한 반품 상품 금액의 비율은 백화점(5.2%), 대형마트(1.1%), 아울렛·복합쇼핑몰(1.1%), TV홈쇼핑(0.3%), 온라인쇼핑몰(0.3%), 편의점(0.2%)의 순서로 나타났다.

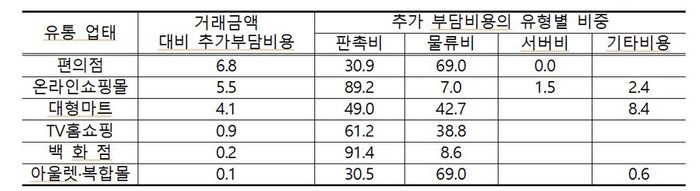

납품·입점업체가 계약상 수수료 외에 부담하는 추가 부담비용으로는 판매촉진비, 물류배송비, 서버이용비, 기타 비용 등이 포함됐다.

납품·입점업체의 추가 부담 비용(단위, %) ⓒ공정위

납품·입점업체의 추가 부담 비용(단위, %) ⓒ공정위

거래액 대비 추가 부담비용의 비율은 편의점(6.8%), 온라인쇼핑몰(5.5%), 대형마트(4.1%), TV홈쇼핑(0.9%), 백화점(0.2%), 아울렛·복합몰(0.1%) 순으로, 전년에 비해 온라인쇼핑몰(0.6%p), 대형마트(0.3%p)에서 각각 늘어났고, 편의점(-0.4%p)과 TV홈쇼핑(-0.1%p)은 감소했다.

판매촉진비의 경우 거래액 대비 부담 비율은 온라인몰(4.9%), 편의점(2.1%), 대형마트(2.0%)에서 높았고, 온라인몰(0.6%p), 대형마트(0.2%p)에서 증가한 것으로 나타났다. 편의점(-0.2%p)에서는 감소했다. 각 업태 내에서는 쿠팡(7.0%), GS25(3.6%), 코스트코(3.7%)가 높았다.

물류배송비는 부담비율은 편의점(4.7%), 대형마트(1.7%), TV홈쇼핑(0.4%), 온라인쇼핑몰(0.4%) 순으로 높았고, 전년 대비 온라인몰(0.1%p)에서 증가했고, 편의점(0.2%p)에서 감소했다.

이외에도 납품·입점업체는 온라인쇼핑몰과 편의점에서 서버이용비를 부담하고 있으며, 대형마트, 온라인몰, 아울렛·복합몰에서 납품기업 브랜드 홍보 등에 소요되는 기타 비용을 추가로 부담하고 있었다.

공정위 관계자는 실질수수료율이 줄어든 것과 관련해 “온·오프라인 유통채널의 치열한 경쟁, 코로나19 위기 극복을 위한 유통-납품업계 상생협약 등 정부와 기업의 상생협력 노력과 판촉행사 활성화, 그간의 판매수수료 정보 공개와 조사·제재 등 여러 요인에 기인한 것으로 보인다”고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기