공유하기

6월 말 기준 대출 잔액 94조9746억원…전월 比 7321억원 감소

작년 12월 이후 7개월 연속 감소세…3년 9개월 만에 95조 붕괴

하반기 전망도 어려울 듯…'6.27 규제' 영향으로 대출 여력 위출

업계 "실무 현장 여전히 어려워…자산 확대보단 연체 관리 필요"

저축은행 대출 잔액이 95조원 아래로 떨어지며 서민금융 최전선이 흔들리고 있다. ⓒ데일리안AI이미지 삽화

저축은행 대출 잔액이 95조원 아래로 떨어지며 서민금융 최전선이 흔들리고 있다. ⓒ데일리안AI이미지 삽화

저축은행 대출 잔액이 95조원 아래로 떨어지며 서민금융 최전선이 흔들리고 있다. 지난해 12월 이후 7개월 연속 감소세를 보이고 있다.

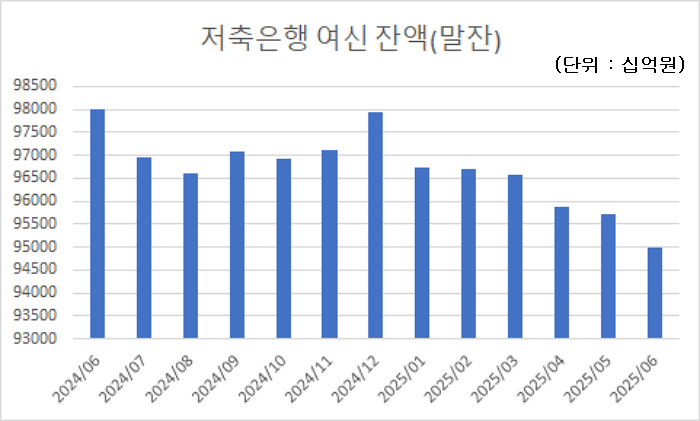

19일 한국은행 경제통계시스템에 따르면 지난 6월 말 기준 상호저축은행의 대출 잔액은 94조9746억원으로 전월(95조7067억 원) 대비 0.76%(7321억원) 감소했다. 지난해 6월(98조66억원)과 비교하면 3조원 이상 감소한 수치다.

저축은행 여신 잔액은 지난해 12월(97조9462억원) 이후 7개월 연속 감소세를 이어왔다. 저축은행 대출 규모가 95조 원 아래로 내려온 것은 2021년 9월(93조3669억원) 3년 9개월 만이다.

저축은행 여신 잔액은 지난해 12월(97조9462억원) 이후 7개월 연속 감소세다.ⓒ데일리안 박상우 기자

저축은행 여신 잔액은 지난해 12월(97조9462억원) 이후 7개월 연속 감소세다.ⓒ데일리안 박상우 기자

저축은행의 대출 감소는 건전성 관리에 따른 결과다. 부동산 프로젝트파이낸싱(PF) 부실 문제와 연체율 증가가 맞물리면서 보수적으로 영업을 하고 있는 것이다. 실제 올해 1분기 저축은행 연체율은 9%로 지난 2015년 이래 10년 만에 역대 최고치를 기록했다.

문제는 하반기 전망도 밝지 않다는 점이다. 최근 금융당국은 '6·27 대출 규제'를 통해 주택담보대출과 전세대출에 이어 신용대출 한도를 차주의 연소득 범위 내로 제한했다. 이에 따라 저축은행의 대출 여력도 한층 위축될 수밖에 없는 상황이다.

저축은행은 중·저신용자와 서민층을 대상으로 한 금융 접근성을 제공하는 역할을 해왔다. 대출이 줄어들 경우 이들이 고금리 불법사금융으로 몰리거나 금융 소외가 심화될 수 있다는 우려가 나온다.

특히 저축은행의 주 고객층이 중저신용자인 점을 고려하면, 대출 축소는 서민층의 금융 접근성에 직접적인 영향을 미칠 수 있다.

▼ 관련기사 보기

예보 한도 1억원 상향 앞둔 저축은행…금리·파킹통장으로 고객 잡기

저축은행 부실 PF 한 달 새 26개 정리…"1조5000억 더 턴다"

실제로 불법사금융 피해 관련 신고·상담은 지속적으로 증가하고 있다. 국민의힘 윤한홍 의원실이 금융감독원으로부터 제출받은 자료에 따르면 올해 상반기 금융 당국에 접수된 불법 사금융 피해 신고·상담은 9842건으로 집계됐다. 이는 지난해 건수(1만5397건)의 63%에 달한다.

이같은 현상은 정부의 '6.27 대출 규제' 이후 하반기 가계대출 총량을 줄여야 하는 은행들이 대출 문턱을 높인 데 따른 결과로 풀이된다.

당국의 대출 규제 영향이 7월 통계분부터 본격 반영되면서 하반기에도 대출 감소 추세는 이어질 전망이다.

저축은행업계 관계자는 "부동산 PF 부실 정리와 연체율 관리가 진행 중이지만, 아직 완전히 해소된 상황은 아니다"며 "실무 현장은 여전히 어려워 부동산 시장과 서민경제가 회복되지 않는 한 신규 대출 취급은 보수적일 수밖에 없다"고 말했다.

그러면서 "기존 연체 정리를 병행하면서 신규 대출을 확대하면 추가 연체 위험이 커지는 만큼, 리스크 관리에 무게를 두고 있다. 저축은행 마다 차이는 있겠지만, 현재는 자산 확대보다는 기존 연체 관리와 지표 안정에 집중해야 하는 상황"이라며 "경제 회복, 부동산 안정 등 희소식이 전해져야 신규 대출 확대를 고민할 수 있을 것 같다. 아마 올해 연말까지는 어려운 상황이 이어질 것"이라고 덧붙였다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기