공유하기

카카오톡

블로그

페이스북

X

주소복사

1~3분기 신계약 유치 비용 1조6111억원…전년比 11.2%↑

토종 생보사들은 6.6%↓…IFRS17 부담에 허리띠 졸라매

RBC비율 외국계 72%P 높아…탄탄한 자본 바탕 영업 확대

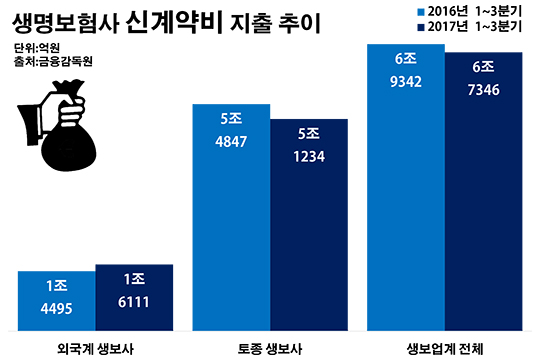

국내 25개 생보사들이 올해 1~3분기 새로운 계약을 확보하기 위해 쓴 신계약비는 총 6조7346억원으로 전년 동기(6조9342억원) 대비 2.9%(1996억원) 감소했다. 최대주주가 외국 자본인 8개 생보사의 신계약비 지출은 같은 기간 1조4495억원에서 1조6111억원으로 11.2%(1616억원) 증가한 반면, 국내 자본 생보사들의 신계약비는 5조4847억원에서 5조1234억원으로 6.6%(3613억원) 감소했다.ⓒ데일리안 부광우 기자

국내 25개 생보사들이 올해 1~3분기 새로운 계약을 확보하기 위해 쓴 신계약비는 총 6조7346억원으로 전년 동기(6조9342억원) 대비 2.9%(1996억원) 감소했다. 최대주주가 외국 자본인 8개 생보사의 신계약비 지출은 같은 기간 1조4495억원에서 1조6111억원으로 11.2%(1616억원) 증가한 반면, 국내 자본 생보사들의 신계약비는 5조4847억원에서 5조1234억원으로 6.6%(3613억원) 감소했다.ⓒ데일리안 부광우 기자

외국계 생명보험사들이 올해 한국 시장에서 새 가입자를 유치하는데 쓰는 돈을 늘리며 사업 확대에 적극적인 행보를 보이고 있다. 반면 토종 생보사들은 대부분 신계약 유치에 예전보다 소극적인 모습으로 대비를 이뤘다.

보험사의 재무 부담을 키우는 새 국제회계기준(IFRS17)을 앞두고 자본 여력이 떨어지는 토종 보험사들이 허리띠를 졸라매는 틈을 타 벌이는 외국계 생보사들이 역습에 장기적으로 국내 생보사들의 경쟁력이 떨어지는 것 아니냐는 우려가 나온다.

26일 금융감독원에 따르면 국내 25개 생보사들이 올해 1~3분기 새로운 계약을 확보하기 위해 쓴 신계약비는 총 6조7346억원으로 전년 동기(6조9342억원) 대비 2.9%(1996억원) 감소했다.

이처럼 생보업계 전체의 신계약비는 큰 변화를 보이지 않았지만 보험사별로 보면 분위기는 사뭇 남달랐다.

최대주주가 외국 자본인 8개 생보사의 신계약비 지출은 같은 기간 1조4495억원에서 1조6111억원으로 11.2%(1616억원) 증가했다. 푸르덴셜생명이 1456억원에서 1401억원으로 3.8%(55억원) 줄어든 것을 제외하면 다른 7개사는 일제히 신계약비를 늘린 것으로 나타났다.

이들의 신계약비 증가율을 보면 처브라이프가 23.1%로 가장 높았고 이어 ▲BNP파리바카디프생명 16.5% ▲동양생명·메트라이프생명 15.4% ▲ABL생명 13.9% ▲AIA생명 13.6% ▲라이나생명 6.2% 등 순이었다.

하지만 국내 자본이 주주인 생보사들의 상황은 정반대였다. 이들 17개사의 신계약비는 5조4847억원에서 5조1234억원으로 6.6%(3613억원) 감소했다. 신계약비가 증가한 곳은 5곳에 불과했던 반면, 나머지 12개사는 일제히 감소했다.

대표적으로 올해 구조조정 내홍을 겪고 있는 현대라이프생명의 신계약비가 1679억원에서 1000억원으로 40.5%(679억원) 급감했다. 이어 흥국생명이 3800억원에서 2779억원으로 26.9%(1021억원) 줄며 감소율이 컸다. 올해 미래에셋생명으로 주인이 바뀐 PCA생명의 신계약비도 878억원에서 665억원으로 24.2%(213억원)이나 감소했다.

이처럼 가입자를 늘리기 위한 영업을 두고 생보사들의 방향이 엇갈리는 가장 큰 배경은 2021년 본격 시행되는 IFRS17에 따른 것으로 해석된다. IFRS17이 도입되면 보험사의 보험금 부채 평가 방식은 현행 원가에서 시가로 변경된다. 이에 가입 당시 금리를 반영해 부채를 계산해야 하고 그만큼 부담이 늘어난다. 최근 재무 건전성이 떨어지는 보험사들이 씀씀이를 줄이고 있는 이유다.

결국 외국계 생보사들이 지속적인 영업 확대에 나설 수 있는 데는 토종 생보사들에 비해 상대적으로 여유 있는 재무적 여력이 밑바탕에 깔려 있다는 얘기다. 실제로 보험사의 자본 여력을 평가하는 지급여력(RBC)비율에서 올해 9월 말 기준 외국계 생보사들의 평균은 321.5%로 국내 자본 생보사들의 평균(249.3%) 보다 72.2%나 높았다.

생보업계 관계자는 "최근까지 국내 생보사들이 저축성 보험을 중심으로 양적 성장에 열중할 때도 외국계 생보사들은 보장성 위주의 상품 포트폴리오를 유지해 온 편"며 "그런데 높은 금리를 보장하는 저축성 보험의 경우 IFRS17에 따른 부채 부담이 큰 탓에 토종 생보사들의 자본 여력이 외국계 회사들에 비해 뒤처지게 된 것"이라고 설명했다.

이어 "이 때문에 IFRS17이 도입되는 향후 3년여 동안 재무 건전성이 악화된 국내 보험사들의 정상적인 영업이 어려워질 것으로 보인다"며 "그 사이 RBC비율에 여유가 있는 외국계 생보사들이 더욱 적극적인 고객 유치에 나서며 시장 점유율을 높일 수 있을 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기