공유하기

카카오톡

블로그

페이스북

X

주소복사

메리츠화재 135억원으로 1위…현대 DB제치고 3위

차 손해율 상승에 자산운용이익 바닥 인보험 올인

메리츠화재 135억원으로 1위…현대 DB제치고 3위

차 손해율 상승에 자산운용이익 바닥 인보험 올인

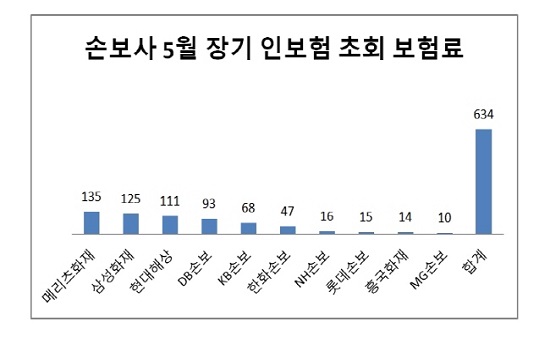

손보사의 장기인보험 영업경쟁이 5월에도 이어지면서 경쟁이 심화되고 있다.ⓒ각사, 단위 : 억원

손보사의 장기인보험 영업경쟁이 5월에도 이어지면서 경쟁이 심화되고 있다.ⓒ각사, 단위 : 억원

손해보험사의 장기인보험 영업경쟁이 5월에도 이어졌다. 메리츠화재는 업계 1위 삼성화재를 2위로 밀어내며 인보험 1위를 차지했으며 DB손해보험과 3위 싸움 중인 현대해상은 DB손보는 제치고 3위를 기록했다. 손보사들은 자동차보험 손해율이 상승하고 자산운용이익률도 3% 초반에 머무르면서 출혈경쟁을 불사하며 인보험에 올인하고 있다.

이 과정에서 언더라이팅(보험인수)완화는 물론 설계사가 받는 보험 판매 수수료 경쟁이 이어지면서 지급 보험금 증가와 사업비 증가라는 불안요인을 떠안을 수 밖에 없어 우려의 목소리가 나오고 있다.

4일 보험업계에 따르면 메리츠화재는 지난 5월 장기인보험 초회보험료 135억원을 달성했다. 삼성화재는 125억으로 뒤를 이었으며 현대해상 111억원 DB손보 93억원 수준이었다.

초회보험료는 고객이 보험에 가입한 첫 달 내는 보험료로 보험사의 신계약 규모를 알 수 있는 지표다. 장기인보험은 암, 치매, 등을 보장하는 보장 기간 3년 이상의 상품을 말한다. 그동안 손보사는 손해율이 높은 자동차보험의 적자를 장기인보험과 자산운용이익을 통해 메꿨지만 자동차보험 손해율이 점차 상승하고 자산운용이익률도 부진하면서 장기인보험에 올인하고 있다.

손보사들은 그동안 실손보험에 많은 특약을 붙이는 방식으로 인보험 실적을 채웠다. 하지만 실손보험 특약 판매가 중단되면서 생긴 빈자리를 실손을 제외한 장기 인보험 상품으로 채워야 하는 상황이다. 결국 장기인보험 실적은 손보사의 현재와 미래를 가늠하는 지표가 된다.

장기손해보험을 제외한 손보사의 일반보험, 자동차보험 등은 회사의 규모와 실적 순위가 비례한다. 하지만 메리츠화재가 장기인보험에 드라이브를 걸면서 5위에서 2위로 올라섰다. 단기적인 흐름으로 봤지만 지난 3년 가까이 메리츠는 2위 자리를 지켜내면서 장기인보험 시장을 재편해 삼성화재와 1위 싸움을 하고 있다.

DB손보와 현대해상의 3위 싸움도 치열하다. 현대해상은 올해 4월까지 DB손보에 3위자리를 내줬지만 공격적인 영업으로 5월에 다시 3위자리를 차지했다. 현대해상은 지난 5월부터 퍼플오션으로 불리는 고령·유병자 시장에 주목했다.

현대해상은 5월 고령층을 주 타깃으로 한 '5069효도플랜' 판매에 주력했다. 또한 운전자보험의 자동차부상치료비 담보 가운데 특정 부상(뇌진탕)에 대한 보장한도를 기존 대비 2배 가량 늘렸다. 이 같은 전략에 힘입어 현대해상은 5월 장기 인보험 점유율 3위를 탈환한 것.

하지만 이를 두고 우려의 시각도 나온다. 먼저 상품경쟁에 따른 손해율 상승 우려다. 최근 손보사들은 모두 언더라이팅을 완화하고 있다. 올해만해도 경증치매보험, 유사암보험 등이 있다. 특히 한 회사가 언더라이팅을 완화하면 그 보다 더 완화하거나 최소한 비슷한 수준으로 따라가는 모습이다.

다음은 설계사 수수료와 시책(보너스)증가에 따른 사업비 증가다. 보험은 고객이 상품을 직접 찾기 보다는 보험 판매를 담당하는 설계사가 고객에게 권유를 하는 판매 방식이다. 따라서 설계사들에게 얼마나 많은 돈을 주느냐에 따라 회사의 상품 판매량과 직결된다.

메리츠화재는 김용범 부회장 부임 이후 설계사 수수료와 높은 시책으로 판매량을 급격히 늘렸다.특히 이부분에서 보수적인 입장을 보이던 삼성화재도 보험대리점(GA) 설계사에 대한 특별 시책을 도입하기도 했다.

보험업계 관계자는 "인보험 경쟁이라도 하지 않으면 사실상 성장이 정체되기 때문에 어쩔 수 없는 상황으로 보인다"며 "생명보험사가 과거 고금리 상품에 발목을 잡힌 점을 참고해 지나친 경쟁을 멈춰야 할 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이종호 기자 (2press@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기