공유하기

완성차·조선사 부진으로 판재류 감소 반면 봉형강류 선방

봉형강류 전년 수준 기대…판재류는 비조선 부문 판매 확대

ⓒ현대제철

ⓒ현대제철

3분기 만에 흑자전환에 성공한 현대제철이 봉형강류를 앞세워 하반기에도 회복세를 이어가겠다고 밝혔다.

열연 등 판재류 부문에선 비(非)조선용 후판 판매처를 다각화해 수익성 개선에 힘쓰겠다는 방침이다.

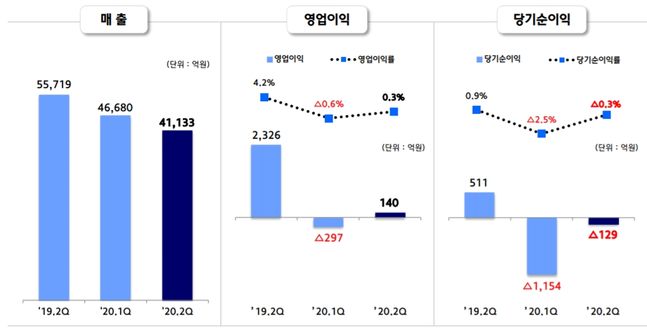

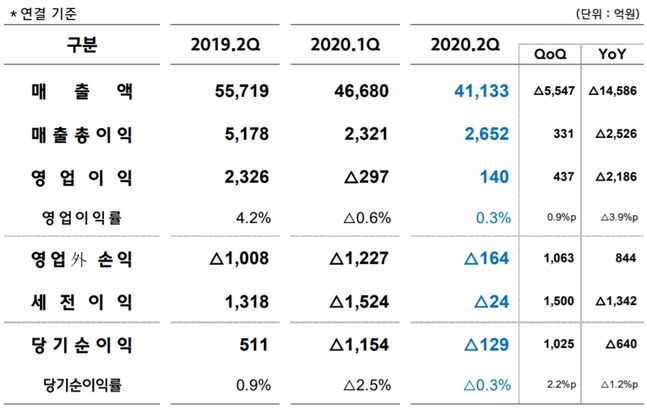

28일 현대제철은 2분기 실적컨퍼런스콜을 통해 전기로 부문 수익성이 개선되면서 연결 기준 매출액 4조1133억원, 영업이익 140억원, 당기순손실 129억원을 각각 기록했다고 발표했다.

전년 동기 대비 매출은 26.2% 감소했고 영업이익은 94.0% 줄었다. 다만 당기순이익은 전년 동기 대비 적자전환했다.

김경석 현대제철 마케팅 사업부장(상무)은 "판매 가능한 만큼 생산하는 수익성 위주의 전략을 구사하고 있다"면서 "열연 박판 공장 가동을 정지하면서 스크랩(고철) 수요가 감소했고 이를 국내산으로 많이 전환하면서 안정적인 국내 공급 가격이 유지됐다"고 설명했다.

김 상무는 "철근은 작년 하반기 수준의 판매가 가능할 것으로 본다"면서 "수요와 연결된 생산체계를 구사하는 등 탄력적으로 운영하겠다"고 말했다.

그러면서 올해 철근 명목소비 전망치는 960~980만t, 형강 230~240만t으로 각각 예상했다.

반면 판재류 부문은 완성차 가동률 하락, 조선사 수주 감소 등의 영향으로 실적이 동반 감소할 수 밖에 없었다고 설명했다.

특히 자동차강판 판매량은 완성차 가동률 하락 등의 여파로 전년 보다 10~15% 가량 감소할 것으로 봤다.

후판의 경우 현대제철은 "상반기에는 t당 3만원 수준 인하했다"면서 "하반기엔 철광석 등 원료 가격과 비조선 부문 물량을 보면서 별도 협상하겠다"고 말했다.

아울러 저가 원료 활용 등 원가경쟁력을 제고함과 동시에 제품/반제품 재고 관리를 통해 시황에 긴밀하게 대응하겠다고 덧붙였다.

하반기에는 락다운(봉쇄) 해제 등으로 3분기와 4분기에 걸쳐 판매가 정상화될 것으로 전망했다.

김 상무는 "열연·냉연은 완성차들의 하반기 만회 전략으로 상반기와 비교하면 상당한 수량 확대가 예상된다"고 말했다.

다만 조선사향 후판은 상반기 수준에서 별반 차이가 없을 것으로 판단, 비조선 부문 판매를 확대하겠다는 방침이다.

구체적으로 중동, 인도 등에서 수요가 늘고 있는 송유관에 더해 관련 후판 판매를 늘리는 방안을 고려하고 있다.

전기차 관련 소재 개발은 지속적으로 진행중이라고 설명했다. 김성주 제품개발센터장 상무는 "핫스탬핑(Hot Stamping)은 150K급 양산 물량이 상당히 나가고 있고, 180K급은 차기 차종에 적용할 수 있을 정도로 평가가 완료됐다"고 강조했다.

수소분리판 역시 현대기아차의 차종 개발 계획에 따라 대응하고 있다고 덧붙였다.

ⓒ현대제철

ⓒ현대제철

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기