공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 1만1000원으로 상향

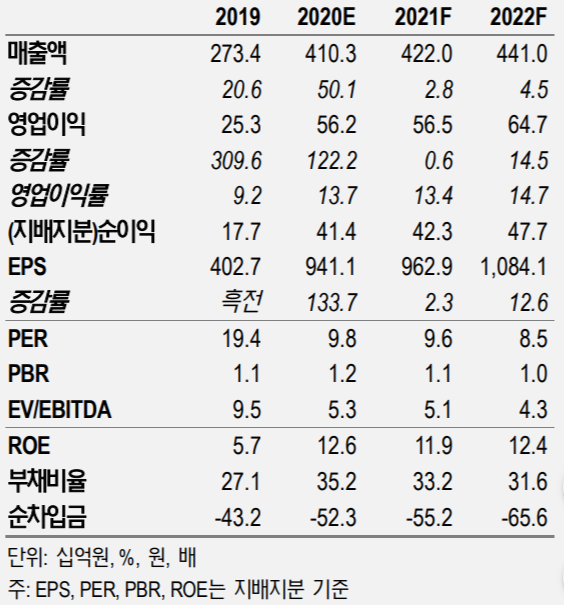

한국카본 실적 및 투자지표 변동 추이 ⓒNH투자증권

한국카본 실적 및 투자지표 변동 추이 ⓒNH투자증권

NH투자증권은 26일 한국카본에 대해 예상보다 빠른 수주잔고 회복으로 연간 영업이익이 상향될 것으로 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 9200원에서 1만1000원으로 상향했다.

최진명 NH투자증권 연구원은 "한국카본은 올해 상반기에 전년 동기 대비 6.3배 증가한 371억원의 영업이익을 기록하면서 17.3%에 달하는 영업이익률을 나타냈다"며 "지난해 2분기 이후 수주잔고 감소가 진행됐으나 예상대로 3분기를 기점으로 증가세로 전환해 올 연간 영업이익이 늘어날 것으로 전망된다"고 설명했다.

이어 "수주와 실적 모두 기존 예상을 상회하는 모습을 보여줌에 따라 추가적인 주가 상승이 나타날 것으로 예상된다"고 덧붙였다.

최 연구원은 "최근 올해 매출전망치의 약 50%에 달하는 1945억원 규모의 계약을 삼성중공업으로부터 수주했기 때문에 3분기 수주잔고는 2분기 대비 확대될 것으로 판단된다"며 "이어 모잠비크와 러시아 LNG선 물량을 조선업체들이 수주할 예정인데다 내년 상반기 중 카타르 LNG 관련 물량이 발주될 예정인 만큼 추가 물량 유입이 예상된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기