공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 3만6000원으로 하향

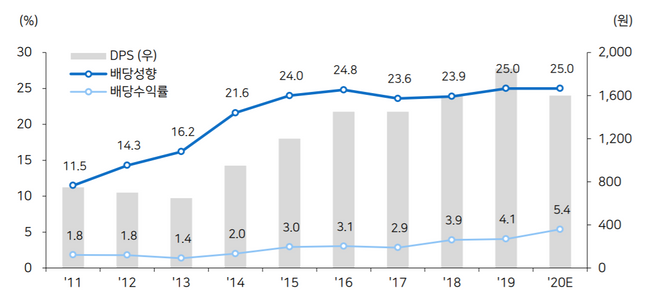

신한금융지주 배당 정책 추이 및 전망 ⓒ메리츠증권

신한금융지주 배당 정책 추이 및 전망 ⓒ메리츠증권

메리츠증권은 7일 신한금융지주에 대해 쉽게 납득하기 어려운 유상증자 결정에 단기간 기존 주주가치 희석이 불가피하다고 진단했다. 이에 투자의견은 매수를 유지했지만, 목표주가는 기존 3만8000원에서 3만6000원으로 하향했다.

은경완 메리츠증권 연구원은 "신한지주 이사회는 지난 4일 어피니티와 베어링에게 각각 6050억원, 5532억원 씩을 조달받는 1조2000억원 규모의 유상증자를 결정했다"며 "이번 증자는 자본비율 12% 조기 달성을 위한 자본적정성 확보와 손실흡수능력 향상을 내건 자산건전성 관련 불확실성 해소를 목적으로 이뤄졌다"고 설명했다.

이어 "하지만 이번 유상증자로 주당순자산가치(BPS), 주당배당금(DPS)이 각각 5.0%, 5.9%포인트씩 희석되고 자기자본이익률(ROE)도 0.1%포인트 하락할 것"이라고 덧붙였다.

은 연구원은 "분기마다 1조원 내외의 이익 체력을 보유한 신한지주의 현재 자본비율이 금융업종 내에서 낮은 편이 아니다"라며 "이에 유상증자 이후 단기간 내 배당을 늘리거나 하는 결정은 현실적으로 불가하다는 점에서 쉽게 납득하기 어려운 명분들인 만큼 사측 설명대로 중장기 긍정적 영향이 기대되긴 하지만 단기간 기존 주주가치의 희석도 불가피하다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기