공유하기

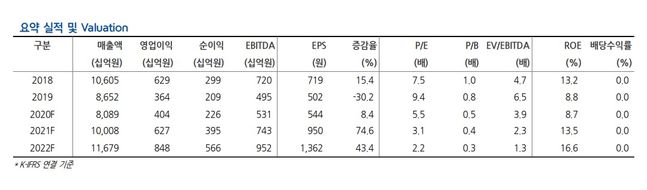

대우건설 요약 실적 및 밸류에이션ⓒ현대차증권

대우건설 요약 실적 및 밸류에이션ⓒ현대차증권

현대차증권은 30일 대우건설에 대해 “높은 분양물량과 자체사업 비중 증가에 기반해 건축·주택 매출이 큰 폭 증가하고 이익률도 상승할 전망”이라며 목표주가를 기존 4000원에서 5000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

성정환 연구원은 “대우건설의 3분기 실적은 연결 매출과 영업이익이 각각 1조8960억원, 1030억원을 기록하며 전년 동기 대비 각각 9%, 14% 감소해 당사 추정치 및 시장 기대치에 부합했다”며 “실적 컨센서스 부합의 주요 원인은 코로나19 확산에 따른 해외 현장 비용 증가 영향으로 토목 250억원, 플랜트 180억원의 비용반영을 준공정산이익 반영에 따른 주택 마진율 호조가 상쇄한 것”이라고 밝혔다.

성 연구원은 “3분기기 누적 분양물량은 약 2.6만세대로 10월 말까지 2.9만세대 달성이 예상되고 올해 높은 분양물량 증가와 더불어 올해 말 5000억원, 내년~2022년 3조7000원의 자체사업 분양이 예정돼 있다”고 설명했다. 자체사업의 규모는 현재 시총 약 1조2000억원 대비 3배를 초과하는 수준이다.

그는 “자체사업은 최소 20%이상의 높은 매출총이익률(GPM)이 예상돼 대우건설의 건축·주택 마진율 상승에 기여할 전망”이라며 “당사는 건축·주택 부문 GPM 추정치를 매우 보수적으로 추정했으며(올해 14.5%-> 2022년 15.3%) 자체사업의 분양 및 실적 기여 속도에 따라 당사 실적 추정치를 상회할 가능성이 존재한다”고 말했다.

또 “부진했던 베트남 사업 매출은 내년부터 매출 성장 재개가 예상돼 사업 계획 고려 시 향후 6년여 간 최소 1조6000원의 추가 매출이 기대된다”고 했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기