공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 4만8000원으로 상향

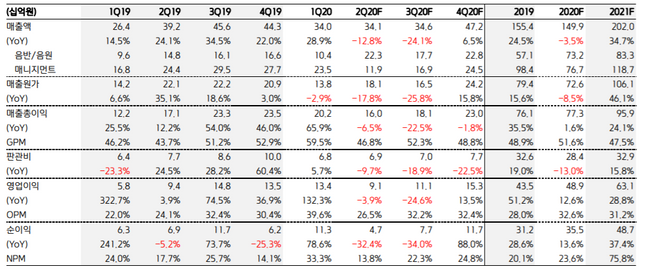

JYP엔터테인먼트 경영 및 투자지표 변동 추이 ⓒ키움증권

JYP엔터테인먼트 경영 및 투자지표 변동 추이 ⓒ키움증권

키움증권은 18일 JYP엔터테인먼트가 기존 아티스트의 글로벌 팬덤 확대와 신인 그룹이 갖고 있는 팬 결집력으로 인해 매출이 성장하는 등 구조적 개선 추세를 나타낼 것으로 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 4만3500원에서 4만8000원으로 상향했다.

이남수 키움증권 연구원은 "올해 3분기 JYP는 전년 동기 대비 24.1% 줄어든 346억원의 매출액과 24.6% 감소한 111억원의 영업이익을 기록했다"며 "전 분기 대비 앨범 판매량이 하락하며 음반과 음원의 매출 감소가 발생했지만 콘텐츠 매출 비중 확대에 따른 아티스트 인세 및 컨텐츠 제작비 감소로 오히려 이익률은 개선되는 등 컨센세스를 상회하는 실적을 시현했다"고 설명했다.

이어 "레이블 체제 아래에서 적극적인 책임경영으로 운영비용을 통제하는 등 비용 효율성을 제고한 부분도 높은 이익률 시현에 기여했다"고 덧붙였다.

이 연구원은 "오는 4분기엔 기존 탑 아티스트인 트와이스와 GOT7이 앨범을 발표할 예정인 만큼 그들의 높은 팬덤 효과로 인한 견고한 실적 안정성을 보여줄 것으로 보인다"며 "12월에 일본에서 정식으로 데뷔할 신인 NiziU는 현지화에 따른 콘텐츠 매출 성장을 한 단계 레벨업 시켜 팬덤 규모의 확대에 따른 구조적개선 추세에 긍정적인 영향을 미칠 것으로 관측다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기