공유하기

카카오톡

블로그

페이스북

X

주소복사

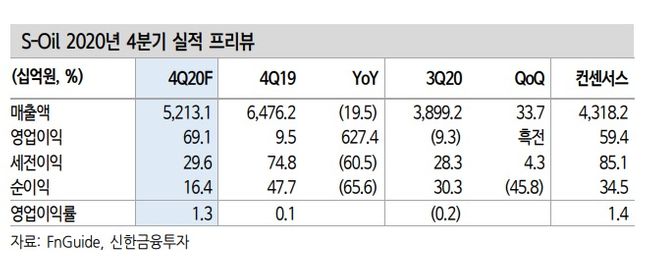

에쓰오일 4분기 실적 프리뷰ⓒ에쓰오일

에쓰오일 4분기 실적 프리뷰ⓒ에쓰오일

신한금융투자는 30일 에쓰오일에 대해 “코로나19 백신 개발로 업황 회복 기대감이 높아졌다”며 목표주가를 기존 7만5000원에서 8만3000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

이진명 연구원은 “올해 4분기 영업이익은 691억원으로 흑자전환이 예상된다”며 “내년 업황 개선에 따른 정제마진 반등 가능성도 유효하다”고 밝혔다.

이 연구원은 “코로나 재확산으로 유럽 및 미국에서 부분적인 락다운 조치가 시행됐는데 코로나로 인한 석유 수요 감소는 정유 업황 회복에 큰 걸림돌로 작용한다”면서도 “다만 백신 개발로 수요 회복 가능성은 높아졌으며 백신 출시로 인한 경제 활동 정상화는 운송용(석유 수요의 60%) 회복으로 이어진다”고 분석했다.

내년 영업이익은 정유 실적 회복에 힘입어 9673억원을 기록할 것으로 전망했다. 그는 “정유 영업이익은 유가 상승과 정제마진 회복으로 전년대비 1조9000억원 증가한 2870억원이 기대된다”고 했다.

목표주가 상향 배경에 대해선 “정유 업종에 대한 투자심리는 크게 악화됐지만 백신 출시 기대감으로 업황 회복 가능성은 높아진 상황”이라며 “내년 이익 회복 가시성도 높은 점을 감안하여 목표 주가순자산비율(PBR)에 적용했던 할인율을 제거했다”고 설명했다.

이어 “동사는 국내 정유 업체 중 베타가 가장 큰 종목으로 업황 회복 시 업사이드가 가장 높다는 점에 주목해야 한다”고 덧붙였다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

백서원 기자 (sw100@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기