공유하기

투자의견 '매수' 유지, 목표주가 14만원으로 상향

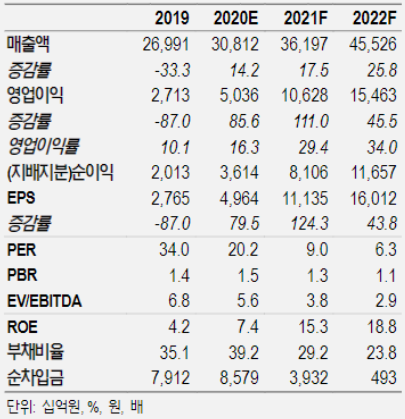

SK하이닉스 투자지표 변동 추이 ⓒNH투자증권

SK하이닉스 투자지표 변동 추이 ⓒNH투자증권

NH투자증권이 2일 SK하이닉스에 대해 공급 감소 및 수요 증가로 다음해부터 시작될 메모리 수급 개선과 인텔 낸드(NAND) 부문 인수 시너지효과로 긍정적인 성과를 거둘 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 10만5000원에서 14만원으로 상향했다.

도현우 NH투자증권 연구원은 "비대면으로 인해 PC 판매가 10년 내 최고 수준을 경신했고, 상반기 대비 하반기 스마트폰 부문이 일부 개선되면서 SK하이닉스의 올해 하반기수요가 되살아 나고 있다"며 "내년에는 초반부터 시작될 메모리 수급 개선과 2분기에 본격화 될 DRAM 가격 상승, 인텔 낸드(NAND) 부문 인수로 인한 시너지 효과로 더 긍정적인 성과를 도출할 것"이라고 설명했다.

이어 "특히 인텔은 PC와 서버 아키텍처 설계와 표준을 주도하는 회사인데다 내재된 데이터센터, 소프트웨어, 펌웨어 컨트롤러 기술 수준이 높은 만큼 SK하이닉스의 NAND 비즈니스 인수가 장기적으로 긍정적인 효과를 이끌어낼 것"이라고 덧붙였다.

도 연구원은"SK하이닉스 자체 NAND 공정 기술력도 경쟁사와 격차가 축소 중인데다 76단부터 진행한 더블 스태킹 기술에 대한 노하우가 다수인만큼 싱글 스태킹에 주력한 경쟁사 대비 향후 공정에 유리한 것으로 판단된다"며 "SK하이닉스의 인텔 대련 팹 인수로 인한 매출 증대 효과는 다음해 4분기부터 본격화되면서 2022년에 NAND 부문 매출액은 12조6000억원까지 늘어날 것으로 전망된다"고 분석했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기