공유하기

두산인프라 인수소식에 현대重 나흘간 8%↑…현대건설기계는 신고가 경신

한국조선·현대미포, 잇단 수주에도 저평가…"실적개선에 주가 재평가 될 것"

현대중공업그룹 계열사인 현대건설기계의 120톤급 초대형 굴삭기(왼쪽)와 현대미포조선이 건조한 PC선(오른쪽) ⓒ현대중공업그룹

현대중공업그룹 계열사인 현대건설기계의 120톤급 초대형 굴삭기(왼쪽)와 현대미포조선이 건조한 PC선(오른쪽) ⓒ현대중공업그룹

현대중공업그룹 주가가 상승세를 타고 있다. 기계부문의 대형 합병과 잇단 조선 수주로 커지고 있는 덩치와 함께 실적이 개선될 것이란 전망에서다. 증권가에선 이 같은 외형 성장의 수혜와 각 계열사별 업황 호조가 내년까지 이어질 것으로 보고 주가의 추가 상승 가능성이 높은 것으로 분석하고 있다.

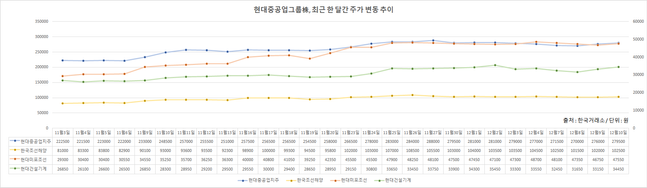

15일 한국거래소에 따르면 전날 코스피시장에서 현대중공업지주는 전 거래일 대비 2500원(0.84%) 상승한 22만9900원에 거래를 마감했다. 지난 9일 이후 4거래일 연속 상승세다. 같은 날 현대중공업의 조선 계열사인 한국조선해양은 전일보다 1500원(1.37%) 오른 11만1000원에, 현대미포조선은 200원(0.39%) 뛴 5만1700원에 장을 마쳤다. 각각 4거래일, 3거래일 연속 상승세다.

현대중공업지주 계열사는 올해 약세를 면치 못했다. 지난 달 23일 기준 현대중공업 6개 계열사의 시가총액은 14조9016억원으로 지난해 말 17조4956억원보다 14.8%(2조5940억원) 감소했다. 올 3분기까지 신종 코로나바이러스 감염증(코로나19) 여파로 굴삭기, 조선 등 업황이 악화돼 주가가 저평가됐기 때문이다.

이 같은 현대중공업지주 주가가 반등한 건 두산인프라코어와의 합병 때문이다. 지난 10일 현대중공업지주 컨소시엄이 두산인프라코어 지분 매각 우선협상자로 선정되면서 양사간 합병이 사실화되자 현대중공업주가는 요동쳤다. 이번 달 3일부터 8일까지 4거래일 연속 하락하던 현대중공업지주 주가는 합병 소식이 시작된 9일부터 반등을 시작해, 11일에는 하루 만에 1만7000원(6.08%)이나 급등했다.

두산인프라코어와의 합병으로 가장 큰 수혜를 입을 현대건설기계 주가도 급등했다. 이달 7일(-3.28%), 8일(-2.47%) 동안 하락한 현대건설기계 주가는 9일부터 3거래일 간 13.16% 오르며 3만6000원에 안착했다. 지난 11일에는 장중 한때 4만750원까지 오르면서 52주 신고가를 경신하기도 했다.

ⓒ데일리안

ⓒ데일리안

조선 계열사들은 연이은 수주 소식으로 상승세를 타고 있다. 한국조선해양은 전날 초대형 원유운반선(VLCC) 4척을 3910억원에 수주했다고 공시했다. 지난 8일 총 4억5000만 달러(약 4908억원) 규모의 미얀마 가스전 3단계 사업인 가스승압플랫폼 1기를 수주한 지 7일 만이다. 이 같은 수주 대박에 한국조선해양 주가는 널을 뛰고 있다. 한국조선해양 주가는 지난 9일부터 4거래일 연속 상승하면서 11만원선에 안착했다. 지난 2월25일 이후 한 번도 복구하지 못한 11만원선을 10개월 만에 되찾은 셈이다.

현대미포조선도 지난달 24일과 이번 달 2일 4만㎥급 중형 액화석유가스(LPG) 추진선과 운반선을 각각 2척씩 수주했다. 이어 올해 연말까지 사우디아라비아 화학회사 사빅(SABIC)의 MR탱커 6척 수주도 곧 마무리 지을 예정이다. 이에 현대미포조선의 주가도 9일 이후 4거래일 연속 상승하면서 5만1500원까지 급등했다. 특히 14일에는 장중 한때 5만3600원까지 오르면서 52주 신고가를 경신했다.

증권가에서는 현대중공업그룹주가가 추가 상승할 수 있을 것으로 보고 있다. 실제로 금융정보업체 에프엔가이드에 따르면 11일 기준 국내 증권사들의 현대중공업지주에 대한 평균 목표주가는 33만3250원으로 집계됐다. 지난 달 26일의 31만9286원보다 4.3% 늘어난 수치다. 같은 기간 증권사들은 한국조선해양 목표가를 11만8500원에서 12만3583원으로, 현대건설기계 목표주가는 3만1700원에서 3만5250원으로 각각 4.2%, 11.1%씩 상향조정했다. 현대미포조선은 이미 평균 목표주가인 4만6958원을 상회하는데 성공했다.

최진명 NH투자증권 연구원은 "인수 여부에 대한 불확실성으로 소폭 변동성이 나타날 수도 있지만 해외를 중심으로 회복되기 시작한 현대건설기계에 두산인프라코어와의 합병 효과를 더하면 내년 실적개선과 주가 상승 가능성은 충분한 상황"이라며 "지주 역시 다른 계열사의 실적 턴어라운드로 외형이 커지면서 강화될 브랜드 이미지로 뚜렷한 주가 상승흐름을 나타낼 것"이라고 설명했다.

한영수 삼성증권 연구원은 "한국조선해양은 대우조선 인수 관련 불확실성으로 7개 분기 연속 영업흑자에도 불구하고 주가가 저평가됐지만 기술, 수주 등 다양한 요소로 재평가 받는 시점이 곧 도래할 것"이라며 "현대미포조선은 대형사 가운데 유일하게 지난해 수주 실적을 넘기는 등 성장속도에 가속이 붙은 만큼 주가가 긍정적인 흐름을 지속할 것으로 보인다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기