공유하기

KB국민, 규제 고삐 속 5% 넘겨

신한•우리, 풍선효과 예의 주시

5대 은행 사옥 ⓒ 각 사 제공

5대 은행 사옥 ⓒ 각 사 제공

은행권이 전방위적 실수요 대출 규제에 나선 가운데, 5대은행 중 유일하게 대출 문을 열어놓은 신한은행에 이목이 집중되고 있다. 신한은행은 올해 초부터 강도 높은 대출 총량 관리로 가계대출 증가율이 3%대에 그쳤다. 상대적으로 여유로운 가계대출 한도를 확보한만큼, 전세대출을 등을 중단하는 극단적 조치는 현재로선 계획에 없다는 방침이다.

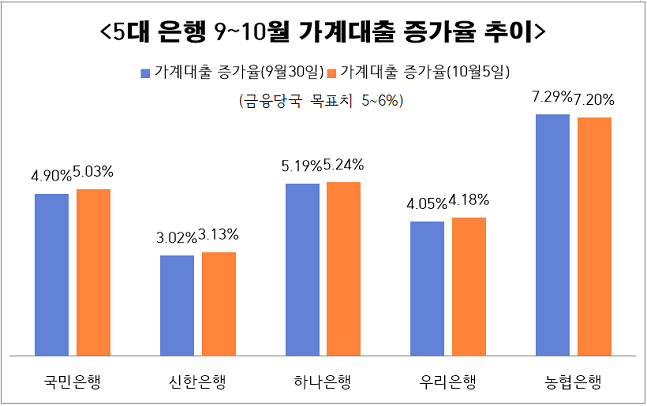

6일 금융권에 따르면 지난 5일 기준 KB국민•신한•하나•우리•NH농협은행 등 5대 은행의 가계대출 총 잔액은 703조 3539억원으로 집계됐다. 지난해 말 대비 5대 은행의 평균 가계 대출 증가율은 4.96%로 금융당국의 목표치인 5~6% 턱밑까지 치솟았다.

각 은행별로는 NH농협은행(135조 4236억원) 7.20%, 하나은행(131조 9236억원) 5.24%, KB국민은행 (169조 9890억원)5.03%, 우리은행(135조 8044억원) 4.18%, 신한은행(130조 2133억원) 3.13%를 기록했다. KB국민은행의 경우 지난달 전세대출을 제한하고, 대출 대환까지 막았으나 증가율이 5%를 넘어서며 대출 한도에 ‘빨간불’이 켜졌다.

5대 은행의 가계 대출 증가율 그래프(지난해 말 대비) ⓒ 각 사 제공

5대 은행의 가계 대출 증가율 그래프(지난해 말 대비) ⓒ 각 사 제공

눈에 띄는 곳은 가계대출 증가율이 가장 낮은 신한은행이다. 앞서 NH농협은행은 지난 8월부터 신규 주택 대출을 중단한 뒤 KB국민은행에 이어 하나은행도 대출 대환 중단 및 전세대출 한도를 '전세보증금 증액 범위 이내'로 축소하기로 했다. 우리은행은 이달부터 지점별로 신규 취급 가계대출 한도를 월 최저 5~10억원으로 제한했다.

그러나 신한은행은 지난 달 전세대출 가산금리를 0.2%p 인상한 이후 별다른 움직임을 보이지 않고 있다. 사실상 대출 제한에 나서지 않은 유일한 은행인 셈이다. 신한은행 관계자는 “지난해 말 일부 대출 취급 중단사태 이후 전사적 차원에서 가계 대출 관리를 해왔다”며 “가계 대출 증가율이 상대적으로 낮은 만큼, 아직은 대출 상품 중단이나 축소 등을 검토하고 있지 않다”고 밝혔다.

특히 괄목할만한 신한은행의 가계대출 증가율은 진옥동 신한은행장의 전략이 통했다는 평가다. 지난해 말까지만 해도 신한은행은 바젤3 개편안 조기 도입 등으로 기업대출 비중을 늘려야 하는 상황에 직면하면서 가계대출 관리에 어려움을 겪었다. 서민금융상품을 제외한 가계신용대출을 일시 중단하는 초유의 사태가 발생했다.

이에 진옥동 신한은행장은 촘촘하고 안정적인 가계 대출 관리를 주문해왔다. 자체 가계대출 외형방안을 마련했으며, 일찌감치 실수요 대출 관리에도 만전을 기했다. 리스크 관리에 방점을 찍은 대출 심사도 주효했다는 설명이다.

다만 대출 총량 관리 위기감은 여전하다. 연쇄적으로 은행들의 대출 문턱이 높아진 만큼, 언제든지 대출 수요가 몰릴 수 있기 때문이다. 한 시중은행 관계자는 “전국적으로 점포가 분포돼있는 농협은행이 부동산담보대출 등 신규 대출 취급을 중단하자, 곧바로 대출 수요가 저희쪽으로도 몰리며 효과가 나타났다”며 “집단 대출 한도를 줄이는 등의 사전 조치를 취하지 않을 수 없었다”고 언급했다.

신한은행 관계자는 “일선 영업점에서는 차주들의 대출 가능 문의가 끊이질 않고, 내부 직원들도 대출 규제 시행 여부에 촉각을 곤두세우고 있다”며 “가계대출 관리를 위해 모니터링을 강화하면서 예의주시하고 있다”고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기