공유하기

거래금 대비 공매도 비중 8.02%

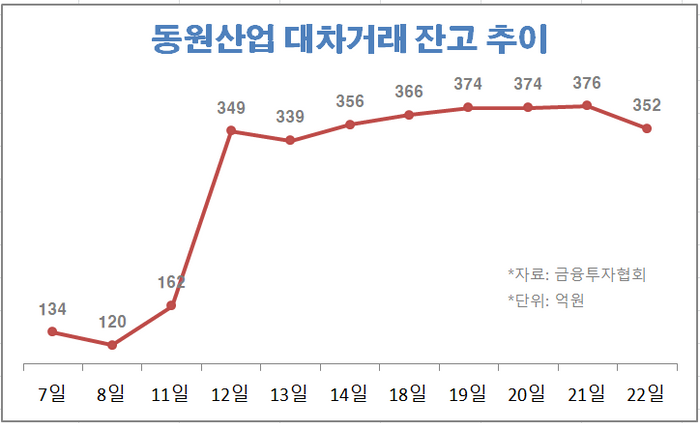

대차거래 잔고 전월比 319%↑

부산 동원산업 LOEX 전경. ⓒ동원산업

부산 동원산업 LOEX 전경. ⓒ동원산업

동원산업이 비상장 지주사 동원엔터프라이즈와 합병 발표 이후 합병비율을 두고 '소액주주 패싱' 논란에 휩싸인 가운데 공매도 마저 급격히 불어나고 있다. 주주가치 훼손 요인이 더해지며 소액주주들의 불만도 가중되고 있다.

26일 한국거래소에 따르면 지난 22일 동원산업의 공매도 거래대금은 2억300만원 규모로 집계됐다. 이날 전체 거래대금의 8.02% 수준이다.

현재 동원산업의 시가총액 대비 공매도 잔고는 0.03% 수준이지만 향후 급격히 불어날 가능성이 제기된다. 동원사업과 동원엔터프라이즈 합병 계획 공시 이후 대차거래가 급증하고 있기 때문이다.

통상 장외에서 주식을 대여·상환하는 대차거래는 빌려온 주식을 장내에서 매도하는 공매도와 상호 연관관계를 가진 것으로 본다. 합병 공시 전날인 지난 6일 동원산업의 대차거래 잔고는 128억원 규모였는데 22일에는 352억원까지 불어났다. 지난달 말(84억원)과 비교하면 319%나 규모가 커졌다.

동원산업 대차거래 잔고 추이. ⓒ데일리안 황인욱 기자

동원산업 대차거래 잔고 추이. ⓒ데일리안 황인욱 기자

업계는 동원엔터프라이즈와 합병 비율을 두고 소액주주들의 불만이 확산 하던 와중, 공매도 까지 몰리고 있어 주주가치 제고를 요구하는 목소리가 확산할 것으로 보고 있다.

이달 초 동원산업은 동원엔터프라이즈를 흡수합병하기로 하고 거래소에 우회상장 예비심사 신청서를 제출했다. 합병이 마무리되면 기존 지주사인 동원엔터프라이즈는 동원산업에 흡수되고, 동원산업은 동원그룹의 지주사가 된다.

시장에선 이 합병을 두고 논란이 뜨겁다. 합병비율 때문이다. 예심 신청서에 따르면 동원산업과 동원엔터프라이즈 합병 비율은 1대 3.838553다. 합병이 이뤄지면 합병가액에 따라 동원산업 가치는 9156억원에 그치고, 동원엔터프라이즈 가치는 2조2247억원에 이를 예정이다.

동원산업의 가치는 크게 떨어진 반면, 동원엔터프라이즈는 상대적으로 고평가를 받은 것으로 평가 받는다. 동원산업은 최근 주가를 바탕으로 주당 합병가액을 24만8961원으로 산정했는데 이는 동원산업의 주당 순자산가치인 38만2140원에 크게 못 미치는 금액이다.

최남곤 유안타증권 연구원은 "동원산업이 현재 사업 회사의 형태에서 합병 이후 사업형 지주회사로 바뀌면서 지주사에 대한 평가가치가 할인된다"며 "소액주주 입장에선 그만큼 피해"라고 지적했다.

해당 공시 이후 소액주주들과 기관들은 동원산업이 김남정 동원그룹 부회장 등 대주주 일가에 유리한 방식으로 합병하기 위해 합병 비율을 왜곡했다며 단체행동에 나서고 있다.

이들은 동원산업이 상대적으로 저평가되며 기존주주들이 가져야 할 몫이 동원엔터프라이즈 주주에게 돌아갔다고 지적한다. 실제로 작년 별도 기준 동원산업과 동원엔터프라이즈 영업익은 각각 717억원과 481억원으로 차이가 확연하다.

전문가들은 합병에 대한 시장에 충분한 납득 없이는 시장으로부터 추가적인 저항에 부딪힐 것이라고 지적한다.

한유정 대신증권 연구원은 "동원산업의 일평균 거래대금이 13억원 수준에 불과해 낮은 유동성이 저평가의 주원인으로 지적돼 왔다"며 "액면분할에 따른 유동성 확대는 긍정적이나 합병 배경이나 효과에 대한 부분은 다소 모호하다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기