공유하기

1년 만에 15조 급증

BIS 비율 일제 하락

ⓒ연합뉴스

ⓒ연합뉴스

국내 10대 저축은행이 보유하고 있는 자산 가운데 실제 리스크가 발생할 수 있는 가능성을 보여주는 위험가중자산이 1년 만에 15조원 가까이 불어나면서 60조원에 육박했다. 신종 코로나바이러스 감염증(이하 코로나19) 사태를 이후 대출이 급증한 와중 금융시장의 불안까지 확산되면서 부담이 가중되는 양상이다.

이처럼 몸집이 커진 자산 리스크가 자본 건전성의 발목을 잡으면서 저축은행의 재무 관리를 둘러싼 우려는 점점 확대될 것으로 보인다.

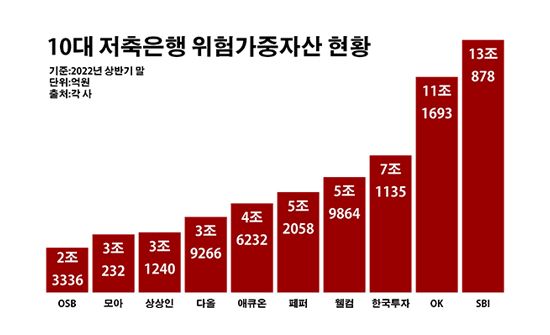

23일 금융권에 따르면 올해 상반기 말 기준 국내 10대 저축은행의 위험가중자산은 총 59조5934억원으로 전년 동기 대비 32.9% 늘었다. 액수로 따지만 14조7389억원 증가한 규모다.

위험가중자산은 금융사가 빌려준 돈을 위험에 따라 다시 계산한 수치다. 대출금이나 유가증권 등 금융사가 보유한 자산을 유형별로 나눠 각각의 위험성에 따라 가중치를 부여한 값이다.

저축은행별로 보면 우선 SBI저축은행의 위험가중자산이 13조878억원으로 같은 기간 대비 32.4% 늘며 최대를 기록했다. OK저축은행 역시 11조1693억원으로 해당 금액이 29.8% 증가하며 10조원 대로 올라섰다.

이밖에 조사 대상 저축은행들의 위험가중자산은 ▲한국투자저축은행 7조1135억원 ▲웰컴저축은행 5조9864억원 ▲페퍼저축은행 5조2058억원 ▲애큐온저축은행 4조6232억원 ▲다올저축은행 3조9266억원 ▲상상인저축은행 3조1240억원 ▲모아저축은행 3조232억원 ▲OSB저축은행 2조3336억원 등 순이었다.

10대 저축은행 위험가중자산 현황.ⓒ데일리안 부광우 기자

10대 저축은행 위험가중자산 현황.ⓒ데일리안 부광우 기자

이처럼 저축은행 자산에 잠재된 리스크가 눈에 띄게 확대된 배경에는 급속도로 늘어난 대출이 자리하고 있다. 코로나19로 자금 사정이 어려워지자 저축은행 등 제2금융권 대출 창구를 노크하는 가계와 기업이 많아져서다. 또 코로나19 직후 제로금리에 힘입어 빚까지 내가며 자산 투자에 나섰던 빚투 열풍도 대출 증대를 부채질했다.

저축은행에서 나간 대출금은 올해 1분기 말 기준 108조4571억원으로 코로나19가 기승을 부리기 직전인 2019년 말보다 66.9%(43조4607억원)나 증가했다. 기업대출이 66조2613억원으로, 가계대출이 38조2779억원으로 78.0%(29조426억원)와 46.7%(12조1891억원)씩 늘었다.

문제는 금융시장의 불안이 더 커지고 있다는 점이다. 인플레이션을 잡기 위한 각국 중앙은행의 고강도 통화정책 긴축과 더불어 러시아의 우크라이나 침공에 따른 지정학적 리스크, 그리고 코로나19 연착륙 과정에서의 혼란 등이 겹치면서다.

불어난 위험가중자산은 당장 저축은행의 자본 건전성을 갉아먹고 있다. 실제로 10대 저축은행의 올해 상반기 말 국제결제은행 자기자본비율(BIS 비율)은 평균 11.4%로 1년 전보다 1.4%포인트(p) 낮아졌다. BIS 비율은 위험가중자산을 자기자본으로 나눠 산출한 값으로, 금융사의 자본력을 평가하는 핵심 지표다.

이 기간 조사 대상 저축은행들의 BIS 비율은 일제히 하강 곡선을 그렸다. 저축은행별 수치는 ▲한국투자저축은행 10.2% ▲애큐온저축은행 10.5% ▲OK저축은행 10.6% ▲페퍼저축은행 10.7% ▲상상인저축은행 11.0% ▲OSB저축은행 11.5% ▲다올저축은행 11.8% ▲웰컴·다올저축은행 11.8% ▲모아저축은행 12.2% ▲SBI저축은행 13.8% 순이었다.

금융권 관계자는 "금리 상승폭이 예상보다 커지고 있고 코로나19 금융지원 정책 만료 등이 겹치면서 위험가중자산은 당분간 확대가 불가피할 것"이라며 "저축은행들이 아직 BIS 비율에 여유가 있다고는 하지만 최근의 불안한 시장 환경 등을 감안하면 보다 보수적인 관점의 관리가 필요할 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기