공유하기

카카오톡

블로그

페이스북

X

주소복사

현금서비스 분할상환 불가능해지면서 카드론 증가 견인

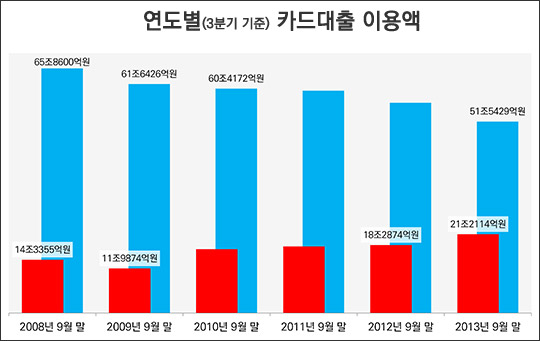

연도별 카드대출 이용액(금융감독원 금융통계정보시스템 자료 재구성) ⓒ데일리안

연도별 카드대출 이용액(금융감독원 금융통계정보시스템 자료 재구성) ⓒ데일리안

카드사의 대출상품인 현금서비스 이용은 줄어들고 카드론은 늘어나고 있는 것으로 나타났다. 카드론이 현금서비스보다 한도가 높고 분할상환도 가능해 더 인기가 높은 것으로 풀이된다.

5일 금융권에 따르면 지난해 3분기 말 카드론 이용금액은 21조2114억이다. 지난 2012년 같은 기간 18조2874억원보다 15%(2조9240억원) 증가한 수치다.

카드론 이용은 증가했지만, 현금서비스는 2년 연속 감소세를 보이고 있다. 지난해 3분기까지 현금서비스 이용액은 51조5429억원으로 전년 같은 기간(56조5823억원)보다 9%(5조394억원) 줄었다.

카드업계는 현금서비스가 줄어들고 카드론이 증가한 배경을 두고 분할납부 여부 때문이라고 입을 모은다.

현금서비스는 서비스를 이용한 후 1~2개월 내 상환을 해야 한다. 카드론은 3~36개월까지 상환기간이 길다. 따라서 두 달 이내 단기자금을 이용할 목적이라면 현금서비스를 이용하고, 석 달 이상 장기자금을 이용한다면 카드론을 찾는다.

카드론과 현금서비스의 가장 큰 차이는 상환방법이다. 카드론은 분할상환이 가능하지만, 현금서비스는 일시상환만 가능하다. 과거 현금서비스도 2~3개월 나눠 갚는 식으로 분할납부가 가능했지만 지난 2월부터 전면 중단됐다.

카드업계 관계자는 "현금서비스 이용액 하락은 반대로 카드론 상승을 이끌었다"며 "분할상환이 가능한 것도 현금서비스 대신 카드론을 찾는 이유"라고 설명했다.

이어 그는 "지난해부터 카드사가 현금서비스 분할납부(대출성 리볼빙)를 중단한 것도 카드론 증가 원인"이라고 덧붙였다.

가계부채를 줄이기 위한 금융당국의 규제가 현금서비스 이용액 하락으로 작용했다는 지적도 나온다.

대형 카드사 관계자는 "가계 빚 문제로 카드대출에 대한 금융당국의 규제도 강화됐다"며 "현금서비스를 '단기카드대출'로 명칭을 변경하는 것만 봐도 금융당국의 의지가 느껴진다"고 말했다.

그러면서 "현금서비스 분할납부가 불가능해진 것도 금융당국의 입장이 반영된 것"이라고 분석했다.

그동안 금융당국은 현금서비스로 빌린 돈을 여러 달에 걸쳐 갚게 하는 건 제도의 취지에 맞지 않는다며 꾸준히 카드사를 압박했었다. 단기대출인 현금서비스를 분할납부 하도록 해 연체기간을 늘려 '고금리' 장사를 해온다는 이유에서다.

금융감독원 관계자는 "현금서비스를 나눠서 갚게 하면 카드 빚과 이자는 그 기간만큼 늘어난다"며 "이는 단기대출인 현금서비스 취지에도 맞지 않아 분할 납부를 불가능하게 했다"고 밝혔다.

한편 금융당국은 오는 9월부터 '현금서비스' 명칭을 '단기카드대출'로 변경할 계획이다. 이는 고령층을 포함한 금융 취약계층에서 현금서비스를 예금인출로 잘못 알고 서비스를 이용하는 일을 막기 위해서다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

윤정선 기자 (wowjota@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기